Hai aperto un simulatore di mutuo, inserito tre numeri e ottenuto una rata. Perfetto, hai finito. Giusto? No. Quella rata che vedi sullo schermo non e la rata che pagherai davvero. Mancano pezzi, a volte grossi, e se non sai dove guardare rischi di presentarti in banca con aspettative completamente sballate.

Questo articolo non ti spiega la formula matematica dietro al calcolo della rata -- per quello c'e la nostra guida dedicata. Qui parliamo di un'altra cosa: come usare un simulatore in modo intelligente, quali errori evitare, e soprattutto come interpretare quei numeri prima di prendere una decisione che ti accompagnera per 20 o 30 anni.

La simulazione non e il mutuo (e perche conta saperlo)

Partiamo da un punto che sembra ovvio ma non lo e. Un simulatore di mutuo calcola la rata sulla base dei parametri che inserisci tu. Non tiene conto della tua storia creditizia, del tipo di immobile, della zona geografica, del rapporto con la banca. E soprattutto non include automaticamente tutte le spese accessorie.

Questo non significa che sia inutile. Al contrario: la simulazione e il primo passo per capire se un mutuo e alla tua portata. Ma va usata come punto di partenza, non come risposta definitiva.

Cosa fa (e cosa non fa) un simulatore

Un buon simulatore ti da:

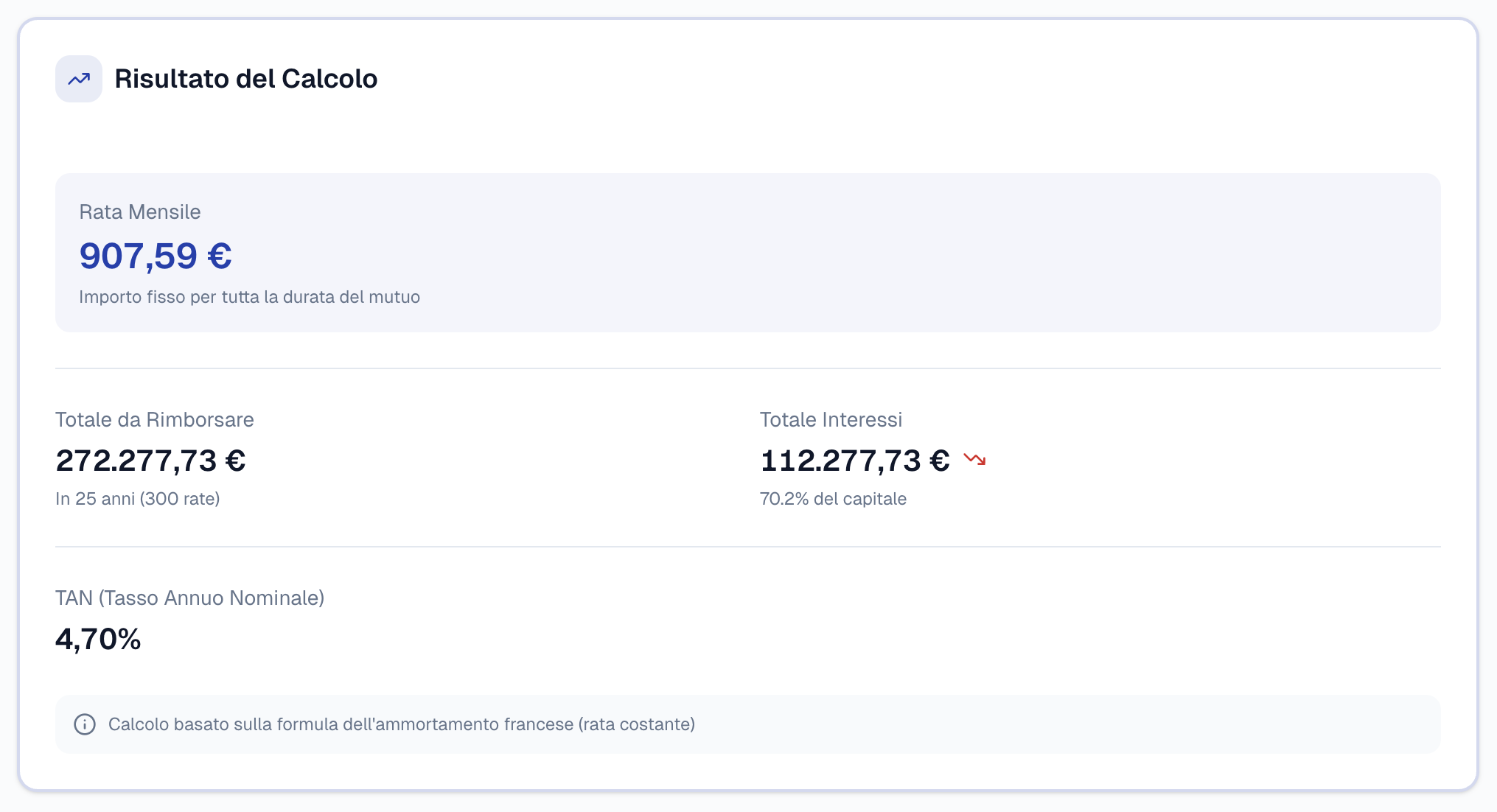

- La rata mensile indicativa basata su importo, tasso e durata

- Il totale degli interessi che pagherai nell'arco del mutuo

- Il piano di ammortamento con la divisione tra capitale e interessi mese per mese

Quello che NON ti da (e che devi calcolare a parte):

- Il costo dell'assicurazione obbligatoria incendio e scoppio

- Le spese di istruttoria (tra 0,5% e 1% dell'importo)

- Il costo della perizia (200-400 euro in media)

- L'imposta sostitutiva (0,25% prima casa, 2% seconda casa)

- L'eventuale assicurazione vita richiesta dalla banca

I 7 errori piu comuni nella simulazione del mutuo

Dopo anni di lavoro su questi temi e centinaia di feedback ricevuti dai nostri utenti, abbiamo identificato gli errori che si ripetono piu spesso. Alcuni sono banali, altri meno.

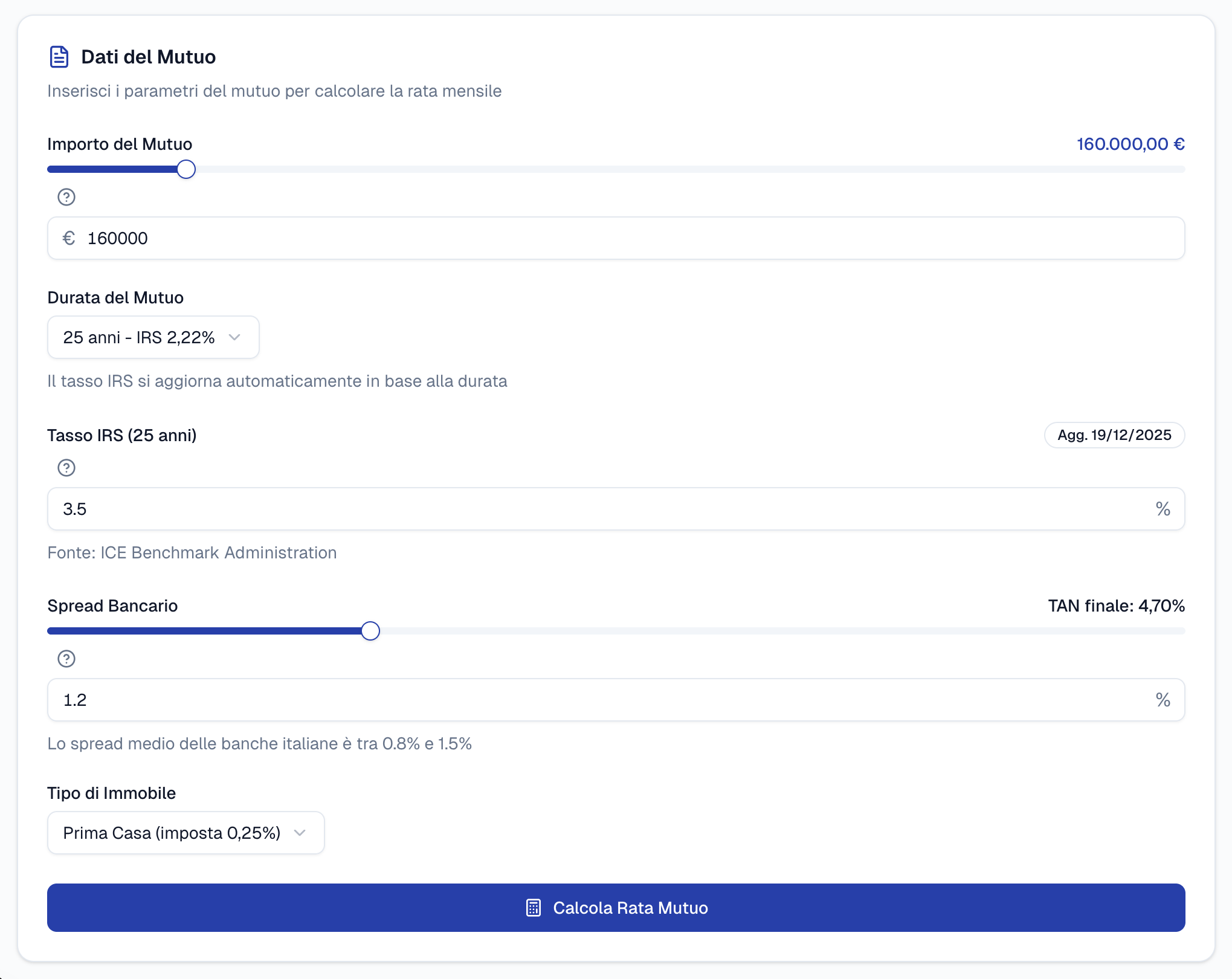

Errore 1: Inserire il tasso finito anziche IRS + spread

Molti utenti inseriscono nel simulatore il tasso che hanno trovato su un comparatore, senza capire come e composto. Il tasso fisso di un mutuo e formato da due componenti: l'indice IRS (il parametro di riferimento europeo) e lo spread (il margine della banca).

Ad aprile 2026, l'IRS a 20 anni e al 2,28% e l'IRS a 25 anni al 2,22%. Lo spread medio delle banche italiane oscilla tra 0,80% e 1,50%. Quindi un tasso finito realistico per un mutuo a tasso fisso oggi si colloca tra il 3,08% e il 3,78%.

Se inserisci solo il 2,28% nel simulatore pensando che sia il tuo tasso, la rata che ottieni sara molto piu bassa di quella reale.

Errore 2: Dimenticare il rapporto rata/reddito

Una rata di 750 euro puo essere sostenibile o insostenibile a seconda di quanto guadagni. Le banche applicano una regola ferrea: la rata del mutuo non dovrebbe superare il 30-35% del reddito netto familiare. Alcune arrivano al 40% per redditi alti, ma e raro.

| Reddito netto mensile | Rata massima (30%) | Rata massima (35%) |

|---|---|---|

| 2.000 euro | 600 euro | 700 euro |

| 2.500 euro | 750 euro | 875 euro |

| 3.000 euro | 900 euro | 1.050 euro |

| 3.500 euro | 1.050 euro | 1.225 euro |

| 4.000 euro | 1.200 euro | 1.400 euro |

Se la rata che ottieni dalla simulazione supera il 35% del tuo reddito netto, la banca probabilmente non approvera il mutuo. O lo approvera con condizioni meno favorevoli.

Errore 3: Non fare lo stress test

Questo e l'errore piu pericoloso, soprattutto per chi sceglie un mutuo a tasso variabile. Lo stress test consiste nel simulare la rata con un tasso piu alto di quello attuale, per verificare che saresti in grado di pagarla anche in uno scenario sfavorevole.

L'Euribor a 3 mesi oggi e al 2,11%. Nel 2023 aveva toccato il 3,90%. Cosa succederebbe alla tua rata se i tassi risalissero?

| Scenario | Euribor 3m | Spread | Tasso finito | Rata su 200.000 euro / 25 anni |

|---|---|---|---|---|

| Attuale | 2,11% | 1,00% | 3,11% | 956 euro |

| Moderato (+1%) | 3,11% | 1,00% | 4,11% | 1.069 euro |

| Severo (+2%) | 4,11% | 1,00% | 5,11% | 1.190 euro |

| Estremo (2023) | 3,90% | 1,00% | 4,90% | 1.164 euro |

La differenza tra lo scenario attuale e quello severo e di 234 euro al mese, cioe quasi 2.800 euro all'anno in piu. Ti puoi permettere questo margine? Se la risposta e no, forse il tasso fisso e la scelta giusta per te.

Errore 4: Ignorare il LTV (Loan-to-Value)

Il LTV e il rapporto tra l'importo del mutuo e il valore dell'immobile. E uno dei parametri fondamentali per la banca, e influenza direttamente il tasso che ti verra offerto.

- LTV fino al 50%: ottieni le condizioni migliori, spread piu bassi

- LTV 50-70%: condizioni buone, nella media

- LTV 70-80%: condizioni standard, spread leggermente piu alti

- LTV oltre 80%: poche banche lo concedono, spread molto alti, spesso richiesta assicurazione fideiussoria aggiuntiva

Quando fai la simulazione, non limitarti a inserire l'importo che ti serve. Calcola il LTV e verifica in quale fascia ricadi. Un LTV del 60% e un LTV dell'80% sullo stesso immobile possono significare una differenza di 0,20-0,40% sul tasso, che su 25 anni si traduce in migliaia di euro.

Errore 5: Confrontare solo la rata mensile

La rata mensile e il numero piu visibile, ma non e l'unico che conta. Due mutui con la stessa rata possono avere costi totali molto diversi.

Ecco perche esiste il TAEG (Tasso Annuo Effettivo Globale): include tutte le spese obbligatorie e ti da il costo reale del finanziamento. Puoi calcolarlo con il nostro strumento per il calcolo TAEG effettivo.

Esempio concreto: due offerte per un mutuo da 180.000 euro a 25 anni.

| Offerta A | Offerta B | |

|---|---|---|

| TAN | 3,20% | 3,10% |

| Rata mensile | 877 euro | 865 euro |

| Spese istruttoria | 500 euro | 1.800 euro |

| Perizia | 300 euro | 320 euro |

| Assicurazione annua | 180 euro | 450 euro |

| TAEG | 3,38% | 3,52% |

| Costo totale | 265.800 euro | 267.400 euro |

L'offerta B ha una rata piu bassa, ma alla fine del mutuo ti costa 1.600 euro in piu. Il TAEG non mente.

Errore 6: Non simulare durate diverse

Molti scelgono la durata "a sensazione" -- 20 anni perche sembra un buon compromesso, o 30 perche cosi la rata e bassa. In realta, variare la durata anche di soli 5 anni puo cambiare radicalmente il quadro.

Simulazione su 180.000 euro a tasso fisso 3,50%:

| Durata | Rata mensile | Totale interessi | Costo totale |

|---|---|---|---|

| 15 anni | 1.286 euro | 51.493 euro | 231.493 euro |

| 20 anni | 1.044 euro | 70.575 euro | 250.575 euro |

| 25 anni | 900 euro | 90.032 euro | 270.032 euro |

| 30 anni | 808 euro | 110.895 euro | 290.895 euro |

Passare da 20 a 25 anni abbassa la rata di 144 euro al mese, ma ti costa quasi 20.000 euro in piu di interessi totali. Passare da 25 a 30 ne abbassa la rata di altri 92 euro, ma aggiunge altri 21.000 euro di interessi. Vale la pena? Dipende dalla tua situazione, ma almeno ora lo sai.

Errore 7: Simulare una volta sola

I tassi di mercato cambiano continuamente. L'IRS e l'Euribor si muovono ogni giorno. Se hai fatto una simulazione tre mesi fa, i numeri di oggi potrebbero essere diversi. Per avere un quadro aggiornato di dove stanno andando i parametri di riferimento, leggi il nostro approfondimento sull'andamento dell'Euribor.

Il consiglio e di ripetere la simulazione almeno una volta alla settimana durante il periodo in cui stai cercando casa, e sicuramente il giorno prima di andare in banca.

Come interpretare i risultati: cosa guardare davvero

Hai fatto la simulazione. Davanti a te hai una serie di numeri. Ma quali sono quelli che contano?

La rata mensile nel contesto

La rata in se non dice nulla se non la metti in relazione con il tuo reddito e le tue spese fisse. Prendi la rata che hai ottenuto e fai questo esercizio:

- Scrivi il tuo reddito netto mensile (somma tutti gli stipendi del nucleo familiare)

- Sottrai le spese fisse: bollette, auto, finanziamenti in corso, asilo, ecc.

- Sottrai la rata del mutuo

- Quello che resta e il tuo margine di manovra

Se quel margine e inferiore a 500-700 euro per una famiglia, stai rischiando. Un imprevisto -- la lavatrice che si rompe, una spesa medica, una riparazione dell'auto -- e potresti trovarti in difficolta.

Il piano di ammortamento: i primi anni contano

Nel piano di ammortamento alla francese (quello usato dalla quasi totalita dei mutui italiani), nei primi anni la quota interessi e molto piu alta della quota capitale. Questo significa due cose:

Primo, nei primi 5-7 anni stai essenzialmente pagando interessi alla banca. Il debito residuo scende molto lentamente. Se pensi di vendere o fare una surroga dopo pochi anni, tienilo presente.

Secondo, e proprio per questo motivo che la surroga conviene di piu nei primi anni di vita del mutuo. Se i tassi scendono significativamente rispetto a quando hai stipulato, agire presto fa la differenza. Per capire se ha senso nel tuo caso, puoi consultare le previsioni sui tassi mutuo per il 2026.

Il totale degli interessi: il prezzo del tempo

Il totale degli interessi e la cifra che fa piu impressione. Su un mutuo da 200.000 euro a 25 anni al 3,50%, pagherai circa 100.000 euro di soli interessi. Sembra tantissimo, ed e una cifra importante. Ma va contestualizzata: e il costo che paghi per avere oggi una casa che altrimenti potresti permetterti solo tra 15-20 anni di risparmi (ammesso che l'immobile non si rivaluti nel frattempo).

Il contesto di mercato: aprile 2026

Non si puo fare una simulazione seria senza conoscere il contesto. Ad aprile 2026, dopo i tagli della BCE iniziati a giugno 2024, ci troviamo in una fase di tassi in discesa rispetto ai picchi del 2023, ma ancora lontani dai minimi storici del periodo 2019-2021.

I parametri di riferimento aggiornati:

| Indice | Valore attuale | Cosa influenza |

|---|---|---|

| Euribor 1 mese | 1,93% | Mutui variabili, indicizzazione mensile |

| Euribor 3 mesi | 2,11% | Mutui variabili, il parametro piu usato |

| Euribor 6 mesi | 2,32% | Mutui variabili, revisione semestrale |

| IRS 10 anni | 2,25% | Mutui fissi a 10 anni |

| IRS 20 anni | 2,28% | Mutui fissi a 20 anni |

| IRS 25 anni | 2,22% | Mutui fissi a 25 anni |

| IRS 30 anni | 2,15% | Mutui fissi a 30 anni |

Un dato curioso: l'IRS a 30 anni (2,15%) e piu basso dell'IRS a 20 anni (2,28%). Succede quando il mercato si aspetta che i tassi scendano ulteriormente nel lungo periodo. Per chi vuole un mutuo lungo, e un momento interessante.

Per una simulazione rapida con i tassi aggiornati, usa il nostro simulatore mutuo a tasso fisso oppure il simulatore per mutui a tasso variabile.

Cosa le banche non ti dicono (e che il simulatore non mostra)

C'e un divario tra il mondo della simulazione online e quello che succede quando ti siedi davanti al funzionario della banca. Ecco le cose che emergono solo in quel momento.

Lo spread non e uguale per tutti

Lo spread che trovi sui comparatori e quello "da vetrina". La banca puo modificarlo in base al tuo profilo: tipo di contratto lavorativo (indeterminato vs. determinato), anzianita lavorativa, altri prodotti bancari che sottoscrivi (conto corrente, carta di credito, polizza). A volte ti offrono uno spread piu basso se domicili lo stipendio, ma poi recuperano con il costo del conto.

L'assicurazione "facoltativa" che facoltativa non e

Per legge, l'unica assicurazione obbligatoria e quella incendio e scoppio sull'immobile. Ma nella pratica, molte banche condizionano l'erogazione del mutuo -- o l'applicazione dello spread migliore -- alla sottoscrizione di una polizza vita o di una CPI (Credit Protection Insurance). Il costo puo arrivare a 3.000-8.000 euro per un mutuo ventennale, e spesso lo nascondono nel finanziamento stesso.

Il vincolo del conto corrente

Alcune offerte particolarmente vantaggiose prevedono l'obbligo di mantenere il conto corrente presso la stessa banca per tutta la durata del mutuo, con un canone che puo essere di 5-10 euro al mese. Su 25 anni, sono 1.500-3.000 euro che non compaiono in nessuna simulazione.

I tempi di erogazione

Il simulatore ti da un risultato in 2 secondi. La banca ci mette 30-60 giorni per erogare un mutuo. Se hai un compromesso con una scadenza stretta, questo potrebbe essere un problema. E non tutte le banche sono ugualmente veloci.

Come prepararsi per andare in banca con i numeri giusti

La simulazione online diventa uno strumento potente quando la usi per prepararti al confronto con la banca. Ecco come farlo nel modo giusto.

Prepara il tuo dossier

Prima dell'appuntamento, fai almeno queste simulazioni:

- Simulazione base: importo desiderato, durata preferita, tasso fisso attuale (IRS + spread medio 1,20%)

- Simulazione con durata ridotta: stessa cifra ma 5 anni in meno -- la rata e sostenibile?

- Simulazione con importo ridotto: prova con il 10% in meno di finanziamento -- riesci a coprire la differenza con i risparmi?

- Simulazione tasso variabile: usa l'Euribor 3m attuale (2,11%) + spread medio (1,10%) e poi ripeti con Euribor a +1,5%

- Calcolo TAEG: per ogni scenario, verifica il TAEG aggiungendo le spese stimate

Porta questi documenti

La banca ti chiedera comunque tutto, ma se arrivi preparato accorci i tempi e fai una migliore impressione:

- Ultime 2 buste paga (o ultimo modello Unico per autonomi)

- CUD o 730 degli ultimi 2 anni

- Estratti conto degli ultimi 3-6 mesi

- Compromesso o proposta di acquisto

- Visura catastale dell'immobile

- Le tue simulazioni stampate -- si, portale. Dimostrano che hai fatto i compiti.

Fai le domande giuste

Con i risultati della simulazione in mano, puoi chiedere:

- "Il tasso che mi proponete include gia lo spread? Quanto e lo spread separatamente?"

- "Quali spese non sono incluse nel TAN ma rientrano nel TAEG?"

- "L'assicurazione vita e obbligatoria per ottenere questo tasso?"

- "Se domicilio lo stipendio, lo spread cambia? E se tra un anno sposto il conto?"

- "Quali sono i tempi di erogazione realistici per il mio caso?"

Banca d'Italia, nel suo vademecum sulla trasparenza delle operazioni bancarie, stabilisce che il cliente ha diritto a ricevere un prospetto informativo dettagliato prima della firma. Chiedi il PIES (Prospetto Informativo Europeo Standardizzato): e un documento obbligatorio dal 2016 che contiene tutte le condizioni del mutuo in formato confrontabile.

Una simulazione completa: esempio reale passo per passo

Per mettere insieme tutto quello che abbiamo detto, facciamo una simulazione completa per un caso realistico.

Profilo: coppia, reddito netto congiunto 3.800 euro, acquisto prima casa a Milano, valore immobile 280.000 euro, risparmi disponibili 90.000 euro.

Parametri della simulazione:

- Importo mutuo: 190.000 euro (LTV = 67,8%, fascia buona)

- Tasso fisso: IRS 25 anni (2,22%) + spread stimato (1,10%) = 3,32%

- Durata: 25 anni

Risultati:

| Voce | Importo |

|---|---|

| Rata mensile | 929 euro |

| Rapporto rata/reddito | 24,4% (sotto la soglia del 30%) |

| Totale interessi | 88.700 euro |

| Costo totale del mutuo | 278.700 euro |

Spese accessorie stimate:

| Voce | Importo |

|---|---|

| Istruttoria (0,50%) | 950 euro |

| Perizia | 300 euro |

| Imposta sostitutiva (0,25% prima casa) | 475 euro |

| Assicurazione incendio/scoppio (totale) | 1.800 euro |

| Notaio (atto mutuo) | 2.000 euro |

| Totale spese extra | 5.525 euro |

Stress test (tasso fisso): Con il tasso fisso non serve lo stress test sui tassi, ma facciamolo sul reddito. Se uno dei due perde il lavoro per qualche mese, la rata di 929 euro sarebbe il 48,8% del reddito rimasto (1.900 euro). Rischio alto. Suggerimento: accantonare almeno 6 rate di riserva (circa 5.600 euro) prima di procedere.

TAEG stimato: Circa 3,55%, includendo tutte le spese accessorie.

Per verificare questi numeri, consulta il nostro glossario finanziario dove trovi le definizioni precise di tutti i termini tecnici usati in questa guida.

Fisso o variabile: quale simulare prima?

Non esiste una risposta universale, ma il contesto di aprile 2026 offre qualche indicazione utile.

Con l'Euribor 3 mesi al 2,11% e l'IRS 20 anni al 2,28%, il divario tra fisso e variabile si e ridotto molto rispetto al 2023. In parole semplici: il tasso fisso "costa" poco di piu rispetto al variabile, ma ti protegge da eventuali risalite.

Il nostro consiglio: simula entrambi. Parti con il tasso fisso per avere il tuo "scenario certo", poi passa al tasso variabile e confronta. Se la differenza di rata e inferiore a 80-100 euro al mese, il fisso ti offre una tranquillita che probabilmente vale quel costo aggiuntivo.

Per un confronto approfondito tra le due opzioni, abbiamo scritto una guida dedicata alla scelta tra tasso fisso e variabile.

Checklist finale: prima di chiudere il simulatore

Prima di considerare completata la tua simulazione, verifica di aver coperto tutti questi punti:

- Hai inserito il tasso corretto (IRS o Euribor + spread, non solo l'indice)

- La rata non supera il 30-35% del tuo reddito netto

- Hai simulato almeno 2 durate diverse

- Hai calcolato il TAEG, non solo il TAN

- Hai incluso le spese accessorie nel budget totale

- Hai fatto lo stress test (per il variabile: tasso +1,5%)

- Hai verificato il tuo LTV e in quale fascia ricadi

- Hai confrontato almeno 3 offerte diverse

- Hai salvato o stampato i risultati per il confronto in banca

- Hai controllato di avere la liquidita per le spese iniziali (spese accessorie + anticipo)

Fonti e Riferimenti

- Banca d'Italia -- Trasparenza delle operazioni bancarie -- obblighi informativi su mutui e finanziamenti

- Banca d'Italia -- Guida al mutuo per la casa -- vademecum per i consumatori

- BCE -- Decisioni di politica monetaria -- riunioni e comunicati sui tassi di riferimento

- ABI -- Osservatorio sui mutui residenziali -- statistiche e trend del mercato italiano

- Consob -- Educazione finanziaria -- guida alla comprensione dei prodotti bancari

Approfondimenti correlati

- Mutuo fisso o variabile: come scegliere quello giusto -- confronto dettagliato per decidere in base alla tua situazione

- Euribor oggi: cosa sta succedendo ai tassi -- analisi aggiornata del parametro chiave per i mutui variabili

- Previsioni tassi mutuo 2026: cosa aspettarsi dalla BCE -- scenari futuri e strategie di attesa vs. azione