Ogni mese, circa 400.000 famiglie italiane pagano una rata del mutuo. Ma quante sanno davvero come viene calcolata? La differenza tra un tasso del 3,11% e uno del 3,48% sembra trascurabile -- 37 centesimi su 100 euro. Su un mutuo ventennale da 150.000 euro, quei 37 centesimi diventano oltre 6.000 euro di interessi in piu.

Questa guida fa una cosa sola, e la fa bene: spiega come funziona la formula che determina la tua rata mensile, poi la applica a quattro scenari costruiti con i tassi di aprile 2026. Niente teoria astratta -- numeri reali che puoi confrontare con il preventivo che hai in mano.

La formula di ammortamento alla francese: il cuore del calcolo

Praticamente tutte le banche italiane utilizzano il sistema di ammortamento alla francese (detto anche "a rata costante"). Il principio e semplice: paghi sempre la stessa cifra ogni mese, ma la composizione interna della rata cambia nel tempo. All'inizio la quota interessi e alta e la quota capitale e bassa; col passare degli anni la proporzione si inverte.

La formula matematica e questa:

R = C × [i × (1 + i)^n] / [(1 + i)^n - 1]

Dove:

- R = rata mensile

- C = capitale finanziato (l'importo del mutuo)

- i = tasso di interesse mensile (tasso annuo diviso 12)

- n = numero totale di rate (anni × 12)

Perche funziona cosi

Il sistema alla francese garantisce alla banca un flusso di cassa prevedibile e al mutuatario una rata fissa. Il rovescio della medaglia e che nei primi anni stai pagando soprattutto interessi. Su un mutuo trentennale, dopo cinque anni di pagamenti regolari hai restituito meno del 10% del capitale. Questo ha un impatto concreto se stai valutando un'estinzione anticipata o una surroga: prima agisci, piu risparmi.

Un esempio passo dopo passo

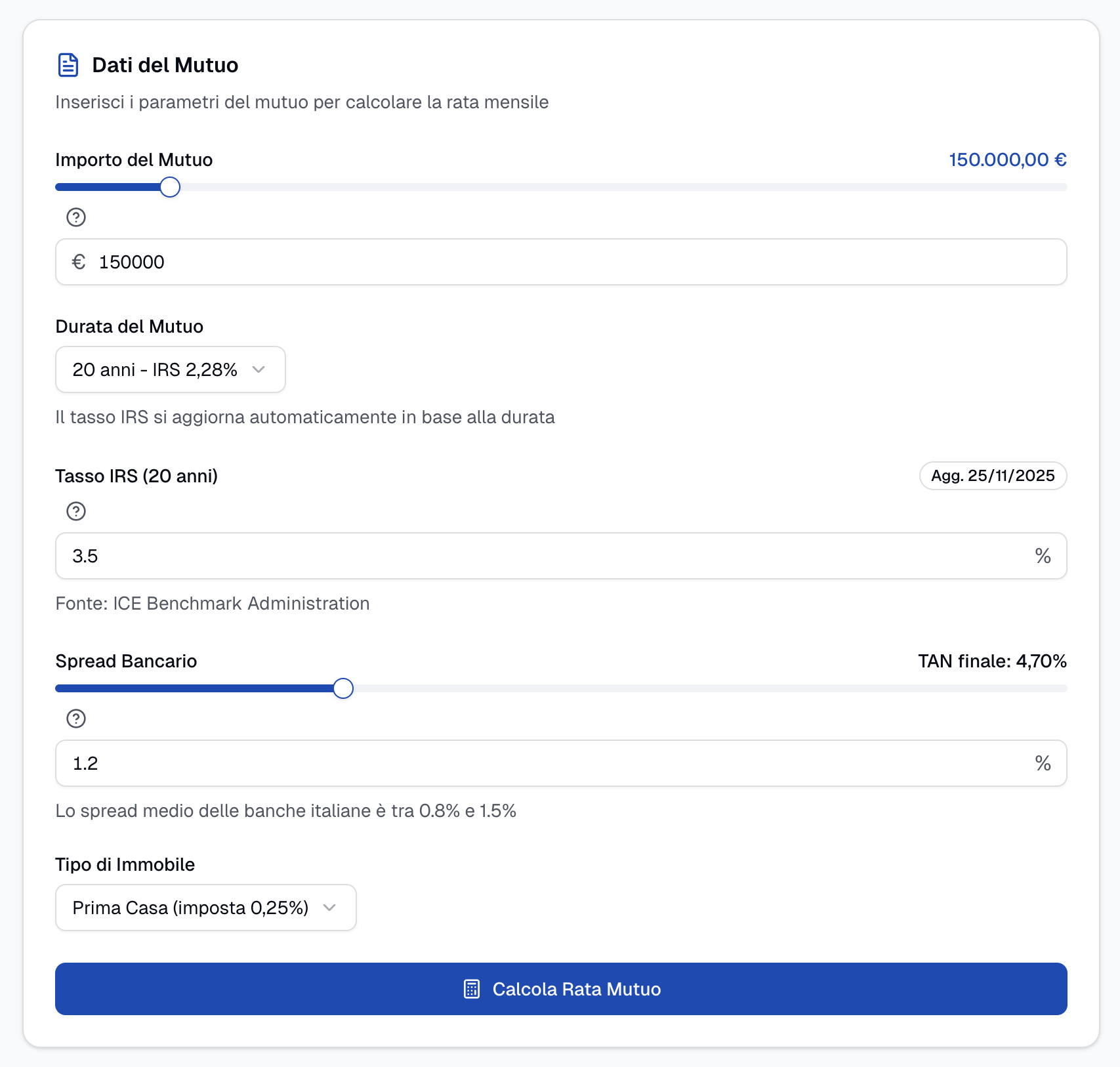

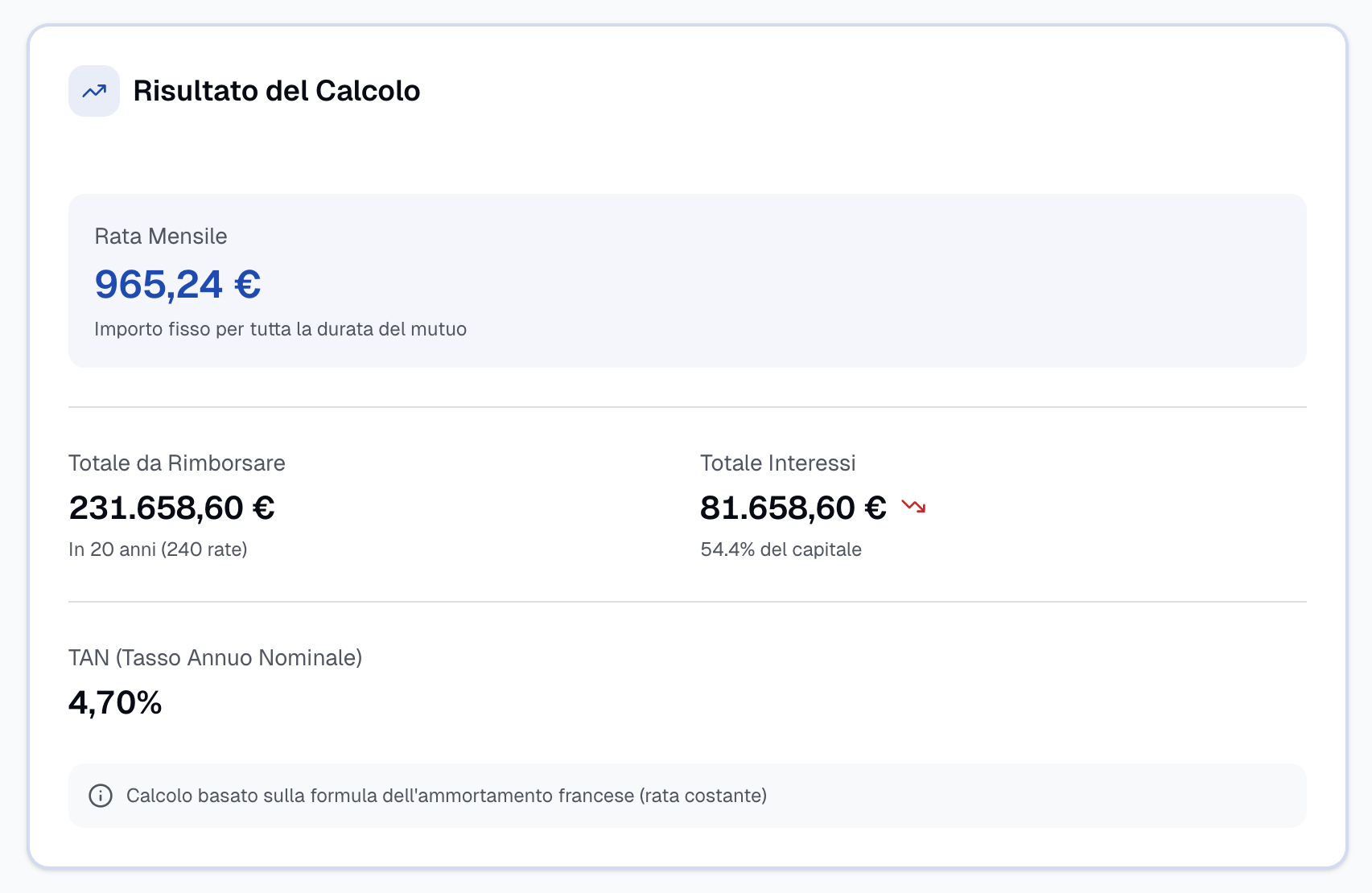

Prendiamo un mutuo da 150.000 euro a un tasso annuo del 3,48% per 20 anni.

Passaggio 1 -- Convertiamo il tasso annuo in mensile: i = 3,48% / 12 = 0,29% = 0,0029

Passaggio 2 -- Calcoliamo il numero totale di rate: n = 20 × 12 = 240

Passaggio 3 -- Applichiamo la formula: (1 + 0,0029)^240 = 2,0056 R = 150.000 × (0,0029 × 2,0056) / (2,0056 - 1) R = 150.000 × 0,005816 / 1,0056 R = 867 euro al mese

Il totale rimborsato in 20 anni sara 208.080 euro, di cui 58.080 euro di soli interessi.

Non vuoi fare questi conti a mano? Inserisci i tuoi parametri nel calcolatore mutuo tasso fisso e ottieni il risultato in un secondo.

Quattro scenari con i tassi di aprile 2026

I tassi non sono numeri astratti. A aprile 2026, i parametri di riferimento pubblicati dalla BCE e rilevati da Banca d'Italia sono questi:

| Parametro | Valore attuale |

|---|---|

| IRS 20 anni | 2,28% |

| IRS 25 anni | 2,22% |

| IRS 30 anni | 2,15% |

| Euribor 3 mesi | 2,11% |

| Euribor 6 mesi | 2,32% |

A questi parametri di base la banca aggiunge lo spread, il proprio margine di guadagno, che dipende dal profilo del cliente e dalla politica commerciale dell'istituto. Uno spread tipico nel 2026 va da 0,9% a 1,5%.

Scenario A: fisso 20 anni, 150.000 euro

Tasso finito = IRS 20 anni (2,28%) + spread 1,20% = 3,48%

| Voce | Importo |

|---|---|

| Rata mensile | 867 euro |

| Totale interessi | 58.080 euro |

| Totale rimborsato | 208.080 euro |

E lo scenario piu comune per chi compra la prima casa con un budget medio.

Scenario B: variabile 20 anni, 150.000 euro

Tasso finito = Euribor 3 mesi (2,11%) + spread 1,00% = 3,11%

| Voce | Importo |

|---|---|

| Rata mensile (iniziale) | 840 euro |

| Totale interessi (se il tasso resta invariato) | 51.600 euro |

| Totale rimborsato | 201.600 euro |

Risparmio iniziale rispetto al fisso: 27 euro al mese, 6.480 euro in meno di interessi. Ma attenzione: l'Euribor puo salire. Se tornasse al 4% (come nel 2023), la rata passerebbe da 840 a oltre 1.000 euro. Per approfondire l'andamento recente dell'Euribor, leggi l'analisi aggiornata sui tassi in discesa.

Puoi simulare diversi scenari di tasso variabile con il nostro simulatore mutuo variabile.

Scenario C: fisso 25 anni, 200.000 euro

Tasso finito = IRS 25 anni (2,22%) + spread 1,20% = 3,42%

| Voce | Importo |

|---|---|

| Rata mensile | 990 euro |

| Totale interessi | 97.000 euro |

| Totale rimborsato | 297.000 euro |

Allungare la durata a 25 anni fa scendere la rata, ma il costo complessivo degli interessi cresce in modo significativo.

Scenario D: fisso 30 anni, 250.000 euro

Tasso finito = IRS 30 anni (2,15%) + spread 1,20% = 3,35%

| Voce | Importo |

|---|---|

| Rata mensile | 1.101 euro |

| Totale interessi | 146.360 euro |

| Totale rimborsato | 396.360 euro |

Su un mutuo trentennale, gli interessi superano il 58% del capitale finanziato. E un dato che va messo sulla bilancia quando si sceglie tra una rata piu comoda oggi e un costo totale piu alto domani.

L'impatto della durata: stessa cifra, rate molto diverse

Uno degli errori piu frequenti e concentrarsi solo sul tasso senza considerare quanto pesa la durata. Ecco cosa succede con 150.000 euro a tasso fisso, usando i parametri IRS di aprile 2026 (con spread 1,20%):

| Durata | Tasso finito | Rata mensile | Totale interessi | Costo extra vs 15 anni |

|---|---|---|---|---|

| 15 anni | 3,48%* | 1.073 euro | 43.140 euro | -- |

| 20 anni | 3,48% | 867 euro | 58.080 euro | +14.940 euro |

| 25 anni | 3,42% | 742 euro | 72.600 euro | +29.460 euro |

| 30 anni | 3,35% | 663 euro | 88.680 euro | +45.540 euro |

*Per il 15 anni si usa indicativamente lo stesso IRS 20 anni, dato che i parametri sotto i 20 anni sono generalmente allineati.

Il passaggio da 15 a 30 anni dimezza quasi la rata (da 1.073 a 663 euro), ma raddoppia gli interessi (da 43.140 a 88.680 euro). Sono 45.540 euro in piu -- il prezzo della comodita.

Se vuoi capire meglio l'effetto cumulativo degli interessi su periodi lunghi, il calcolatore di interesse composto ti aiuta a visualizzare la crescita nel tempo.

Come le banche determinano il TUO tasso

Il tasso che trovi in pubblicita non e necessariamente quello che otterrai. Le banche valutano diversi fattori per decidere lo spread da applicare al parametro di riferimento (IRS o Euribor).

Il rapporto LTV (Loan to Value)

Il LTV misura quanto finanzi rispetto al valore dell'immobile. E il fattore che incide di piu sullo spread.

| LTV | Significato | Effetto sullo spread |

|---|---|---|

| Fino al 50% | Finanzi meta del valore | Spread minimo (da 0,80%) |

| 50-70% | Fascia intermedia | Spread medio (1,00-1,30%) |

| 70-80% | Soglia standard massima | Spread piu alto (1,20-1,50%) |

| Oltre 80% | Richiede garanzie aggiuntive (Consap, fideiussione) | Spread elevato (1,50-2,00%) |

Un LTV del 60% anziche dell'80% puo abbassare il tasso finale di 0,3-0,5 punti percentuali. Su un mutuo ventennale da 150.000 euro, questo si traduce in 30-50 euro al mese di differenza.

Tipo di contratto lavorativo

Le banche distinguono nettamente tra:

- Dipendente a tempo indeterminato: il profilo piu favorevole. Alcune banche riservano spread promozionali solo a questa categoria.

- Dipendente a tempo determinato: finanziamento possibile, ma con spread piu alto e spesso con limiti sull'importo.

- Libero professionista o partita IVA: richiede almeno 2-3 anni di dichiarazioni dei redditi. Lo spread tende a essere 0,2-0,4% superiore rispetto al dipendente.

- Contratti atipici o interinali: accesso al credito limitato, spesso necessaria la garanzia Consap o un garante.

Merito creditizio

Le banche consultano le banche dati CRIF e Centrale Rischi di Banca d'Italia. Avere rate pregresse pagate in ritardo, segnalazioni come cattivo pagatore o troppi finanziamenti attivi contemporaneamente puo far salire lo spread oppure portare al rifiuto della pratica.

I costi "invisibili" che cambiano la rata reale

Il TAN (Tasso Annuo Nominale) racconta solo parte della storia. Il costo effettivo del mutuo include voci che non compaiono nella rata mensile ma incidono pesantemente sul totale. Per questo esiste il TAEG (Tasso Annuo Effettivo Globale), che sintetizza tutti i costi in un unico numero -- puoi calcolarlo qui.

Assicurazione obbligatoria incendio e scoppio

Per legge, chi accende un mutuo ipotecario deve sottoscrivere una polizza che copra l'immobile da incendio e scoppio. Il costo varia da 300 a 800 euro per l'intera durata del mutuo, a seconda del valore dell'immobile e della compagnia scelta. La banca proporra la propria polizza, ma hai il diritto di scegliere una compagnia esterna -- spesso con un risparmio del 30-50%.

Assicurazione vita (facoltativa, ma quasi sempre richiesta)

Anche se tecnicamente facoltativa, la polizza vita e nella pratica una condizione per ottenere il mutuo con molti istituti. Il costo dipende dall'eta del mutuatario e dall'importo finanziato. Per un 35enne con un mutuo da 150.000 euro, si va da 2.000 a 6.000 euro in premio unico, oppure da 8 a 25 euro al mese.

Imposta sostitutiva

Si paga una tantum alla stipula:

- 0,25% del capitale per l'acquisto della prima casa

- 2,00% del capitale per la seconda casa

Su 150.000 euro significa 375 euro (prima casa) oppure 3.000 euro (seconda casa). Una differenza che pesa.

Perizia e istruttoria

| Voce | Costo tipico |

|---|---|

| Perizia immobiliare | 200 - 350 euro |

| Spese di istruttoria | 0,5% - 1% del capitale (500 - 1.500 euro su 150.000) |

| Spese notarili per l'ipoteca | 1.500 - 3.000 euro |

Quanto incidono davvero?

Prendiamo lo Scenario A (150.000 euro, fisso 20 anni, tasso 3,48%). La rata mensile e 867 euro, ma i costi accessori possono aggiungere tra 4.500 e 12.000 euro al totale. Il TAEG risultante, che incorpora tutti questi costi, sara tipicamente 0,3-0,6% superiore al TAN.

Caso reale: Davide e Chiara, Torino, marzo 2026

Davide, 32 anni, sviluppatore software con contratto a tempo indeterminato. Chiara, 30 anni, insegnante di ruolo. Reddito familiare netto: 3.600 euro al mese. Risparmi: 55.000 euro. Hanno individuato un trilocale in zona Lingotto, prezzo richiesto 215.000 euro.

I numeri della trattativa

Dopo la trattativa, il prezzo scende a 205.000 euro. Con 55.000 euro di anticipo (circa il 27% del valore), il mutuo richiesto e di 150.000 euro. Il LTV si attesta al 73%.

Hanno chiesto preventivi a tre banche:

| Banca | Tipo | Tasso finito | Rata mensile | Totale interessi |

|---|---|---|---|---|

| Banca A | Fisso 25 anni | 3,52% | 749 euro | 74.700 euro |

| Banca B | Fisso 25 anni | 3,38% | 738 euro | 71.400 euro |

| Banca C | Fisso 20 anni | 3,48% | 867 euro | 58.080 euro |

La scelta e il ragionamento

Davide e Chiara hanno scelto la Banca B a 25 anni. La rata di 738 euro rappresenta il 20,5% del reddito familiare -- ben sotto la soglia prudenziale del 35%. La Banca C offriva la durata piu corta, ma con una rata di 867 euro (24% del reddito) e un margine minore per imprevisti, considerando che hanno in programma un figlio nei prossimi due anni.

La differenza tra Banca A e Banca B? Undici euro al mese. Poco in apparenza, ma 3.300 euro in meno di interessi sul totale. Confrontare piu offerte non e un consiglio generico -- e una strategia che produce risultati misurabili.

Un dettaglio che fa riflettere: la Banca A includeva un'assicurazione vita obbligatoria da 4.200 euro nel pacchetto. La Banca B permetteva di scegliere una polizza esterna. Alla fine, Davide e Chiara hanno risparmiato 1.800 euro solo sulla polizza vita. Per capire la differenza tra il tasso pubblicizzato e il costo reale del mutuo, il calcolo del TAEG e lo strumento giusto.

Sette verifiche prima di firmare

Prima di accettare un'offerta di mutuo, passa in rassegna questi punti:

- Confronta almeno tre preventivi -- le differenze di spread tra banche possono superare lo 0,5%, con un impatto di migliaia di euro.

- Guarda il TAEG, non il TAN -- il TAN non include assicurazioni, istruttoria e perizia. Il TAEG si.

- Calcola il rapporto rata/reddito -- la soglia raccomandata da Banca d'Italia e il 30-35% del reddito netto. Superarla significa esporsi a rischi in caso di imprevisti.

- Verifica le condizioni di estinzione anticipata -- per legge non ci sono penali sui mutui prima casa stipulati dopo il 2007, ma controllare le clausole e sempre opportuno.

- Informati sulle agevolazioni -- il bonus prima casa under 36 e il Fondo di Garanzia Consap possono cambiare i parametri del mutuo accessibile.

- Prevedi un fondo emergenza -- almeno 3-6 mesi di rate accantonate prima di firmare.

- Fai uno stress test -- simula la tua rata con un tasso maggiorato dell'1-2% per capire se reggeresti un eventuale rialzo (anche sul fisso, in caso di surroga futura).

Come usare il calcolatore per decidere

Non fermarti a una singola simulazione. Il calcolatore mutuo tasso fisso ti permette di esplorare diversi scenari in pochi secondi. Ecco le quattro simulazioni che dovresti fare prima di qualsiasi appuntamento in banca:

| Simulazione | Cosa inserire | Cosa scopri |

|---|---|---|

| Scenario base | I parametri del mutuo che hai in mente | La rata di partenza |

| Durata allungata (+5 anni) | Stessi parametri, durata maggiore | Quanto scende la rata e quanto aumentano gli interessi |

| Durata accorciata (-5 anni) | Stessi parametri, durata minore | Quanto risparmi sul totale degli interessi |

| Stress test | Stesso scenario, tasso +1,5% | Se la rata resta sostenibile anche con tassi piu alti |

Se vuoi un quadro completo prima di scegliere tra fisso e variabile, la guida al confronto tra le due opzioni analizza pro e contro nel contesto attuale. Per una panoramica sugli strumenti di simulazione disponibili, c'e anche la guida alla simulazione mutuo online.

Fonti e Riferimenti

- Banca d'Italia -- Tassi di interesse e condizioni -- dati ufficiali sui tassi applicati dalle banche italiane

- BCE -- Decisioni di politica monetaria -- comunicati sui tassi di riferimento e orientamenti futuri

- Mutuionline -- Osservatorio tassi -- confronto tra offerte di mercato aggiornate

- CRIF -- Barometro Mutui -- statistiche trimestrali sulle erogazioni in Italia

- ABI -- Rapporto mensile -- dati aggregati sui tassi medi praticati dal sistema bancario

Approfondimenti correlati

- Mutuo tasso fisso o variabile: come scegliere nel 2026 -- analisi comparata con tabelle aggiornate

- TAN vs TAEG: quale conta davvero? -- perche guardare solo il TAN e un errore costoso

- Euribor oggi: cosa cambia per i mutui variabili -- andamento e previsioni del parametro di riferimento

- Glossario dei termini finanziari -- definizioni chiare di spread, LTV, ammortamento e altri termini tecnici

Ultimo aggiornamento: 13 aprile 2026. I tassi riportati sono basati sui parametri IRS ed Euribor rilevati ad aprile 2026 e sono soggetti a variazioni giornaliere. Verifica sempre le condizioni aggiornate presso il tuo istituto di credito.