Due banche ti propongono un mutuo con lo stesso TAN al 2,80%. Sembrano identiche, no? Eppure, alla fine dei 20 anni, con una pagherai oltre 8.000 euro in meno rispetto all'altra. Il motivo sta in tre lettere che molte pubblicità preferiscono nascondere: TAEG.

Se stai valutando un mutuo o un prestito personale in questo periodo, probabilmente hai visto decine di offerte che mettono in primo piano il TAN — il numero bello, attraente, quello che cattura l'occhio. Il TAEG, invece, finisce spesso in fondo alla pagina, scritto in caratteri minuscoli. Ma e proprio quel numero a determinare quanto uscirai effettivamente dal tuo conto corrente ogni mese.

In questa guida non troverai formule matematiche (per quelle c'e la nostra guida al calcolo del TAEG). Qui parliamo di soldi veri: quanto pesa la differenza tra TAN e TAEG nel tuo portafoglio, come smascherare offerte ingannevoli e quali errori evitare quando confronti i preventivi.

TAN e TAEG in 30 secondi: cosa devi sapere

Prima di entrare nei dettagli, un quadro sintetico.

| TAN | TAEG | |

|---|---|---|

| Nome completo | Tasso Annuo Nominale | Tasso Annuo Effettivo Globale |

| Cosa include | Solo l'interesse puro sul capitale | Interesse + tutte le spese obbligatorie |

| Spese di istruttoria | No | Si |

| Perizia immobiliare | No | Si |

| Assicurazione obbligatoria | No | Si |

| Imposta sostitutiva | No | Si |

| A cosa serve | Poco, da solo | Confrontare offerte diverse tra banche |

| Chi lo vuole in evidenza | Le banche (e basso) | La legge (e il tuo interesse) |

Il TAN ti dice quanto costa l'interesse "nudo e crudo". Il TAEG aggiunge tutto il resto — e quel "tutto il resto" puo pesare molto piu di quanto immagini.

Perche le banche pubblicizzano il TAN e non il TAEG

Non e un caso. E una strategia di marketing consolidata.

Quando una banca scrive "Mutuo al 2,80%" nella vetrina o nel banner online, sta parlando del TAN. Perche? Perche e il numero piu basso tra i due, e un numero basso attira clienti. Il TAEG della stessa offerta potrebbe essere il 3,45% — ma quello lo trovi solo nel foglio informativo, a pagina 3, in corpo 8.

La normativa europea e chiara: la Direttiva 2008/48/CE, recepita in Italia dal D.Lgs. 141/2010, obbliga tutti gli istituti di credito a indicare il TAEG in modo "chiaro, conciso e graficamente evidenziato" in ogni comunicazione pubblicitaria. Nella pratica, pero, l'interpretazione di "graficamente evidenziato" varia parecchio. Alcune banche lo mettono accanto al TAN, in caratteri della stessa dimensione. Altre lo relegano a una nota in fondo pagina.

La Banca d'Italia, nelle sue istruzioni di vigilanza sulla trasparenza (aggiornate con il provvedimento del 29 luglio 2009 e successive modifiche), specifica che il TAEG deve comparire in ogni documento precontrattuale — dal Prospetto Informativo Europeo Standardizzato (PIES) al Foglio Informativo. Se il consulente bancario ti presenta un'offerta senza citare il TAEG, alzati e vai altrove.

Il caso pratico: stesso TAN, TAEG diverso — 8.000 euro di differenza

Passiamo ai numeri. Immaginiamo di richiedere un mutuo a tasso fisso per l'acquisto della prima casa: 150.000 euro, durata 20 anni, con un IRS a 20 anni al 2,28% (dato aggiornato ad aprile 2026).

Offerta Banca A

| Voce | Dettaglio |

|---|---|

| TAN | 2,80% |

| Spese di istruttoria | 600 euro |

| Perizia | 280 euro |

| Imposta sostitutiva (0,25% prima casa) | 375 euro |

| Assicurazione incendio e scoppio | 40 euro/anno (800 euro totali) |

| Costo mensile conto corrente obbligatorio | 0 euro (conto gratuito) |

| TAEG risultante | 3,02% |

Offerta Banca B

| Voce | Dettaglio |

|---|---|

| TAN | 2,80% |

| Spese di istruttoria | 1.200 euro |

| Perizia | 350 euro |

| Imposta sostitutiva (0,25% prima casa) | 375 euro |

| Assicurazione incendio e scoppio | 75 euro/anno (1.500 euro totali) |

| Polizza vita obbligatoria per erogazione | 950 euro una tantum |

| Costo mensile conto corrente obbligatorio | 6 euro/mese (1.440 euro totali) |

| TAEG risultante | 3,38% |

Quanto pesa questa differenza?

| Indicatore | Banca A | Banca B | Differenza |

|---|---|---|---|

| Rata mensile (solo capitale + interessi) | 816 euro | 816 euro | 0 euro |

| Costo totale interessi (20 anni) | 45.832 euro | 45.832 euro | 0 euro |

| Spese accessorie totali | 2.055 euro | 5.815 euro | 3.760 euro |

| Costo conto corrente vincolato | 0 euro | 1.440 euro | 1.440 euro |

| Polizza vita imposta | 0 euro | 950 euro | 950 euro |

| Costo complessivo del mutuo | 47.887 euro | 51.647 euro | 3.760 euro |

| Se si considera il conto + polizza | 47.887 euro | 54.037 euro | 6.150 euro |

La rata mensile e identica perche il TAN e lo stesso. Ma il costo totale del finanziamento differisce di oltre 6.000 euro. Con importi superiori, durate piu lunghe o spread bancari piu alti, la forbice si allarga facilmente fino a 8.000-12.000 euro.

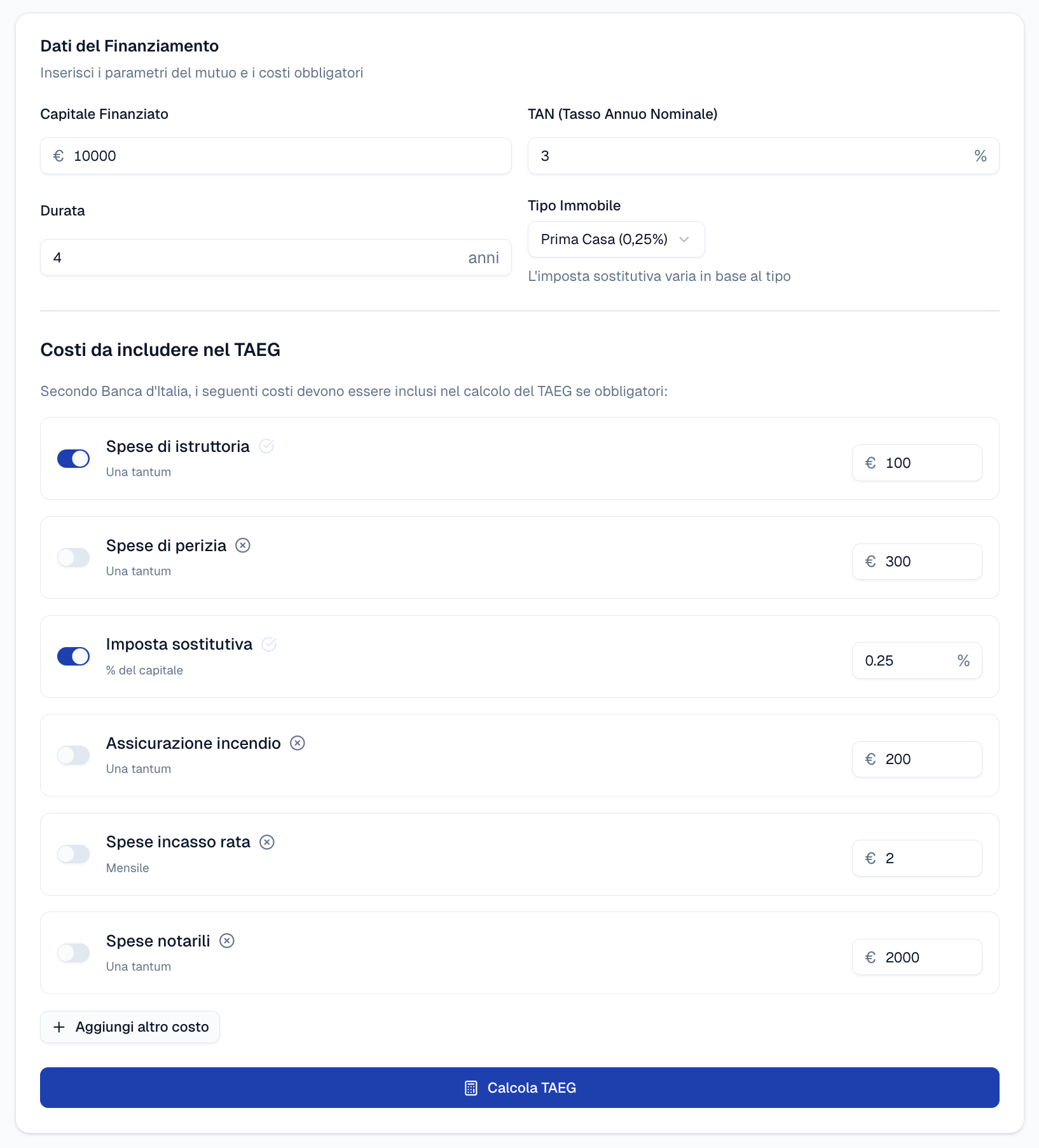

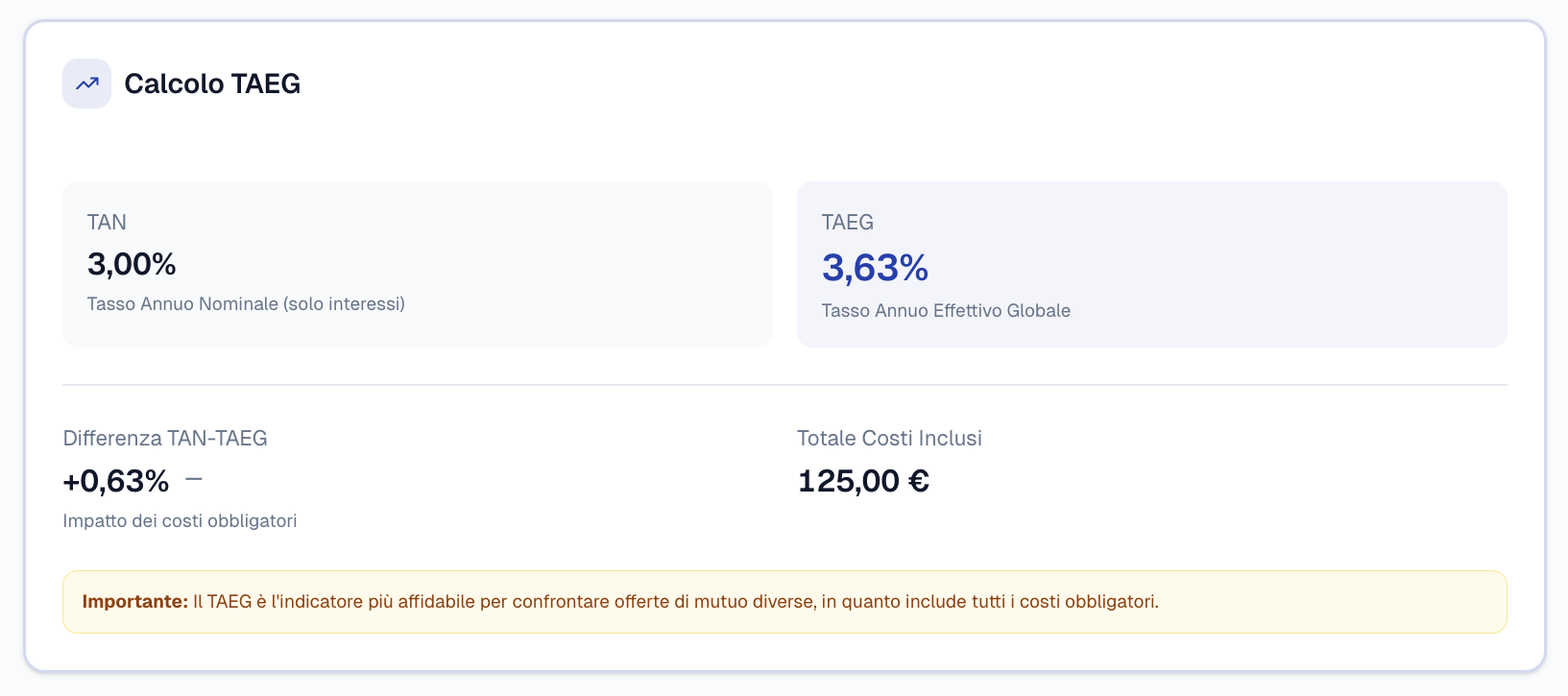

Puoi verificare tu stesso questi numeri con il nostro calcolatore TAEG: inserisci il capitale, il TAN, la durata e poi attiva le singole voci di costo per vedere come ciascuna incide sul tasso effettivo.

Anatomia del TAEG: quanto pesa ogni componente

Non tutti i costi accessori incidono allo stesso modo sul TAEG. Su un mutuo da 150.000 euro a 20 anni con TAN al 2,80%, ecco il contributo tipico di ciascuna voce.

| Componente di costo | Importo indicativo | Incidenza sul TAEG |

|---|---|---|

| Interessi (TAN) | 45.832 euro | Base: 2,80% |

| Spese di istruttoria | 500-1.500 euro | +0,03% - 0,08% |

| Perizia immobiliare | 250-400 euro | +0,01% - 0,02% |

| Imposta sostitutiva (prima casa 0,25%) | 375 euro | +0,02% |

| Imposta sostitutiva (seconda casa 2%) | 3.000 euro | +0,16% |

| Assicurazione incendio e scoppio | 30-80 euro/anno | +0,04% - 0,10% |

| Polizza vita obbligatoria | 800-2.000 euro | +0,05% - 0,12% |

| Conto corrente vincolato | 3-8 euro/mese | +0,03% - 0,06% |

Il dato che sorprende molti e l'impatto dell'assicurazione. Una polizza incendio e scoppio da 80 euro l'anno sembra poca cosa. Ma moltiplicata per 20 anni sono 1.600 euro, e sul TAEG pesa quanto le spese di istruttoria. Le polizze vita imposte come condizione per l'erogazione del mutuo possono incidere ancora di piu.

Un aspetto che merita attenzione: l'imposta sostitutiva per la seconda casa (2% invece dello 0,25%) incide in modo molto significativo, aggiungendo circa 0,16 punti percentuali al TAEG. Per chi acquista un immobile da mettere a reddito, questo costo iniziale va pesato con attenzione nel calcolo della redditivita.

Il contesto del mercato italiano ad aprile 2026

Per interpretare correttamente le offerte, serve conoscere il panorama attuale dei tassi.

| Parametro di riferimento | Valore (aprile 2026) |

|---|---|

| Euribor 1 mese | 1,93% |

| Euribor 3 mesi | 2,11% |

| Euribor 6 mesi | 2,32% |

| Euribor 12 mesi | 2,57% |

| IRS 5 anni | 2,15% |

| IRS 10 anni | 2,25% |

| IRS 15 anni | 2,30% |

| IRS 20 anni | 2,28% |

| IRS 25 anni | 2,22% |

| IRS 30 anni | 2,15% |

I tassi IRS sulle scadenze lunghe si sono stabilizzati intorno al 2,25-2,30%, dopo la discesa dalla fase restrittiva della BCE del 2023-2024. Questo significa che un mutuo a tasso fisso con uno spread bancario dell'1% ha un TAN intorno al 3,25-3,30%. Il TAEG, con spese nella media, si colloca tra il 3,45% e il 3,70%.

Per i mutui a tasso variabile, con l'Euribor 3 mesi al 2,11% e uno spread tipico dello 0,90-1,20%, il TAN si aggira tra il 3,01% e il 3,31%. Chi valuta un variabile oggi puo simulare diversi scenari con il nostro simulatore mutuo a tasso fisso o approfondire la scelta tra le due tipologie nella nostra guida mutuo fisso o variabile.

Cinque segnali d'allarme quando confronti le offerte

Dopo anni di analisi delle offerte bancarie italiane, ecco le situazioni che dovrebbero farti alzare le antenne.

1. Il TAN pubblicizzato e molto sotto la media di mercato

Se l'IRS a 20 anni e al 2,28% e una banca ti propone un mutuo fisso a 20 anni con TAN all'1,90%, qualcosa non torna. Nessun istituto presta denaro in perdita. Quel tasso anomalo viene probabilmente compensato da spese accessorie elevate che gonfiano il TAEG, oppure si tratta di un tasso promozionale valido solo per i primi 2-3 anni.

2. Assicurazione "fortemente consigliata" come condizione per il tasso

Alcune banche propongono un TAN vantaggioso a patto di sottoscrivere una o piu polizze assicurative (vita, lavoro, casa). Queste polizze, se obbligatorie per ottenere il tasso pubblicizzato, devono essere incluse nel calcolo del TAEG. Se l'offerta non le include, il TAEG dichiarato e sbagliato — e tu pagherai piu di quanto pensi.

3. Lo spread non viene comunicato separatamente

Nei mutui a tasso variabile, il TAN e la somma dell'Euribor (che cambia) e dello spread (che resta fisso). Se la banca ti dice solo "TAN al 3,10%" senza specificare che e composto da Euribor 3m al 2,11% + spread dello 0,99%, non puoi valutare cosa succedera se l'Euribor sale o scende. Pretendi sempre la scomposizione.

4. Costi "una tantum" che sembrano piccoli ma pesano

Una commissione di incasso rata di 2 euro al mese sembra irrilevante. Ma su 20 anni sono 480 euro, e sul TAEG pesano come una perizia. Verifica sempre: spese di incasso rata, invio comunicazioni cartacee, costi di gestione annui del conto vincolato.

5. Il PIES (Prospetto Informativo Europeo Standardizzato) non ti viene consegnato

Il Testo Unico Bancario (D.Lgs. 385/1993, articoli 120-ter e seguenti) e le Istruzioni di Vigilanza della Banca d'Italia impongono la consegna del PIES prima della firma del contratto. E il documento che contiene il TAEG calcolato secondo la metodologia standardizzata europea. Se non lo ricevi, l'istituto sta violando la normativa.

Come usare il TAEG per confrontare tre offerte in 5 minuti

Non serve una laurea in economia. Basta un metodo.

Passo 1: Raccogli i PIES di almeno tre banche diverse. Ogni PIES contiene il TAEG calcolato con lo stesso metodo, quindi i numeri sono direttamente comparabili.

Passo 2: Verifica che i PIES si riferiscano allo stesso importo e alla stessa durata. Un TAEG calcolato su 150.000 euro a 20 anni non e comparabile con uno calcolato su 120.000 euro a 25 anni.

Passo 3: Confronta i TAEG. Il TAEG piu basso e l'offerta piu economica — punto. Non farti distrarre dal TAN, dallo spread, dalle spese singole. Il TAEG li riassume tutti.

Passo 4: Se non hai ancora i PIES, puoi fare un confronto preliminare con il nostro calcolatore TAEG. Inserisci i parametri di ciascuna offerta e confronta i risultati.

Passo 5: Dopo aver individuato le 1-2 offerte migliori, entra nel dettaglio. Verifica le condizioni di estinzione anticipata, la portabilita, eventuali clausole floor sul tasso variabile. Questi elementi non rientrano nel TAEG ma incidono sulla flessibilita del mutuo nel tempo.

Il TAEG nei prestiti personali: differenze rispetto al mutuo

La differenza tra TAN e TAEG non riguarda solo i mutui. Nei prestiti personali, dove gli importi sono piu contenuti e le durate piu brevi, lo scarto percentuale tra i due tassi puo essere ancora piu marcato.

Ecco un esempio su un prestito personale da 15.000 euro a 5 anni.

| Voce | Importo |

|---|---|

| TAN | 6,50% |

| Spese di istruttoria | 250 euro |

| Commissioni di incasso rata | 1,50 euro/mese (90 euro totali) |

| Polizza facoltativa CPI (ma "raccomandata") | 650 euro |

| Bolli annuali | 16 euro/anno (80 euro totali) |

| TAEG con polizza | 8,12% |

| TAEG senza polizza | 7,20% |

La differenza tra il TAN (6,50%) e il TAEG con polizza (8,12%) e di 1,62 punti percentuali. Su 15.000 euro a 5 anni, questo si traduce in circa 730 euro di costi aggiuntivi rispetto a quanto suggerisce il solo TAN. Per simulare il tuo scenario, usa il simulatore rata prestito.

Nei prestiti finalizzati (quelli fatti direttamente in negozio per acquistare un elettrodomestico o un'auto), la forbice puo essere ancora maggiore perche il rivenditore aggiunge commissioni di intermediazione che il TAN non mostra ma il TAEG si.

Il caso del TAN a zero: quando gratis non e gratis

Le promozioni "TAN 0%" sono un classico del credito al consumo. Le trovi al momento dell'acquisto di auto, mobili, elettronica. Il TAN e effettivamente zero — nessun interesse sul capitale. Ma il TAEG non e mai zero.

Perche? Perche anche un finanziamento senza interessi ha dei costi: spese di istruttoria, bolli, eventuali commissioni. Su un finanziamento "TAN 0%" di 3.000 euro in 24 rate, un TAEG dello 0,90% significa circa 27 euro di spese complessive. Poco, certo. Ma e la dimostrazione che TAN e TAEG non coincidono mai — nemmeno quando il primo e zero.

Se il TAEG di un'offerta "TAN 0%" supera il 2-3%, qualcosa non va. Probabilmente ci sono spese di gestione pratiche, assicurazioni obbligatorie o commissioni che gonfiano il costo. In quel caso, potresti trovare condizioni migliori con un prestito personale tradizionale a TAN basso.

La tutela del consumatore: cosa dice la legge italiana

Il quadro normativo italiano ed europeo offre protezioni importanti al consumatore, ma solo se le conosci.

Direttiva 2008/48/CE (credito ai consumatori): ha introdotto l'obbligo di indicare il TAEG in tutte le comunicazioni pubblicitarie relative al credito. Recepita in Italia con il D.Lgs. 141/2010, ha uniformato il calcolo del TAEG in tutta l'Unione Europea, rendendo comparabili le offerte anche tra banche di paesi diversi.

D.Lgs. 385/1993 (Testo Unico Bancario): il pilastro della normativa bancaria italiana. L'articolo 117 impone la forma scritta dei contratti e la comunicazione di tutti i costi. L'articolo 120-bis regola il tasso annuo effettivo globale e le sue modalita di calcolo.

Banca d'Italia — Istruzioni di Vigilanza sulla Trasparenza: dettagliano come gli istituti devono presentare le informazioni sui costi. Il PIES (Prospetto Informativo Europeo Standardizzato) deve contenere il TAEG calcolato secondo la metodologia prevista, con tutte le ipotesi di calcolo esplicitate.

Tasso soglia di usura: la Banca d'Italia pubblica trimestralmente i Tassi Effettivi Globali Medi (TEGM) per ogni categoria di operazione creditizia. Il tasso soglia si calcola aumentando il TEGM di un quarto e aggiungendo 4 punti percentuali (con un tetto massimo di 8 punti sopra il TEGM). Se il TAEG di un'offerta supera questa soglia, il tasso e usurario e il contratto e nullo nella parte relativa agli interessi.

Se pensi di aver ricevuto un'offerta con TAEG non conforme o vicino al tasso di usura, puoi presentare un esposto alla Banca d'Italia oppure rivolgerti all'Arbitro Bancario Finanziario (ABF), un organo di risoluzione stragiudiziale gratuito e rapido.

Errori comuni che costano caro

Dopo aver analizzato centinaia di richieste sul nostro calcolatore TAEG, questi sono gli errori che vediamo piu spesso.

Confrontare TAN con TAN invece che TAEG con TAEG. E il piu frequente. Due offerte con lo stesso TAN possono avere TAEG diversi di mezzo punto percentuale — e su 20 anni la differenza si misura in migliaia di euro. Per un confronto realistico, serve la guida completa alla rata del prestito personale.

Non considerare il conto corrente vincolato. Alcune banche condizionano il tasso favorevole all'apertura di un conto corrente presso di loro, con canone mensile. Quel canone entra nel TAEG? Dipende: se e condizione per ottenere il mutuo, si. Ma non sempre la banca lo dichiara in modo trasparente.

Ignorare le polizze "facoltative ma raccomandate". La banca non puo obbligarti a sottoscrivere polizze non strettamente necessarie (come la copertura vita). Ma se il tasso agevolato e subordinato alla polizza, di fatto e obbligatoria — e deve entrare nel TAEG.

Dimenticare i costi post-erogazione. Spese di invio estratto conto, commissioni di incasso rata, costi per variazioni contrattuali. Singolarmente sono piccoli importi, ma sommati su 20-30 anni di mutuo diventano significativi.

Riepilogo: la regola d'oro per non farsi fregare

Quando confronti offerte di mutuo o prestito, segui questo principio: il TAN ti attira, il TAEG ti informa. Guarda sempre e solo il TAEG per decidere quale offerta scegliere. Se due banche hanno lo stesso TAEG, allora — e solo allora — valuta altri fattori: flessibilita del contratto, qualita del servizio clienti, possibilita di gestione online, condizioni di surroga.

E non fidarti mai del TAEG dichiarato senza verificarlo. Usa il calcolatore TAEG per inserire i dati reali dell'offerta e controllare che il numero torni. Se il TAEG che calcoli tu e significativamente diverso da quello dichiarato dalla banca, chiedi spiegazioni — per iscritto.

Fonti e Riferimenti

- Banca d'Italia — Trasparenza delle operazioni bancarie — obblighi informativi e PIES

- D.Lgs. 385/1993 — Testo Unico Bancario — articoli 117, 120-bis, 120-ter

- D.Lgs. 141/2010 — Attuazione direttiva credito ai consumatori — recepimento Direttiva 2008/48/CE

- Direttiva 2008/48/CE — Credito ai consumatori — normativa europea sul TAEG

- Banca d'Italia — Tassi Effettivi Globali Medi (TEGM) — soglie di usura trimestrali

- ABF — Arbitro Bancario Finanziario — ricorsi su trasparenza e costi

Approfondimenti correlati

- Calcolo TAEG: cos'e, formula e come calcolarlo — la guida al calcolo con formula e FAQ

- Come calcolare la rata del prestito personale — formula, esempi e simulatore

- Mutuo tasso fisso o variabile: quale scegliere — confronto dettagliato per il 2026

- Glossario finanziario — tutti i termini del credito spiegati in modo semplice