Stai valutando un mutuo e la banca ti dice "TAN 3,50%". Ma quanto pagherai davvero? La risposta sta nel TAEG, e per ottenerla servono un foglio di calcolo, la lista completa delle spese e un po' di algebra. In questa guida ti mostro come fare il calcolo da zero, aggiungendo una voce di costo alla volta, fino a scoprire il tasso effettivo reale di un finanziamento.

Se cerchi una spiegazione sulla differenza concettuale tra TAN e TAEG, la trovi nella nostra guida dedicata al confronto TAN vs TAEG. Qui ci concentriamo su un obiettivo diverso: imparare a calcolare il TAEG con le proprie mani e verificare che non superi la soglia di usura.

La formula del TAEG: cosa c'è dentro

Il TAEG (Tasso Annuo Effettivo Globale) si ricava risolvendo un'equazione che mette in equilibrio il denaro ricevuto dal mutuatario con tutti i pagamenti futuri. La definizione ufficiale, contenuta nel D.Lgs. 141/2010, stabilisce che il TAEG è il tasso i che rende vera questa uguaglianza:

Sommatoria dei flussi attualizzati = 0

In forma semplificata per un prestito con rata costante:

C - S = R × [(1 - (1 + i)^(-n)) / i]

Dove:

- C = capitale erogato dalla banca (es. €100.000)

- S = somma di tutti i costi iniziali una tantum (istruttoria, perizia, imposta sostitutiva)

- R = rata mensile comprensiva di eventuali costi periodici (assicurazione, gestione conto)

- i = tasso mensile del TAEG (quello che cerchiamo)

- n = numero totale di rate

Il TAEG annuo si ottiene moltiplicando i per 12: TAEG = i × 12.

Questa equazione non si risolve con una semplice divisione. Serve un metodo iterativo — il cosiddetto Newton-Raphson — che prova valori crescenti di i fino a trovare quello che bilancia i due lati. È esattamente quello che fa un calcolatore TAEG online: inserisci i dati e l'algoritmo trova il tasso in una frazione di secondo.

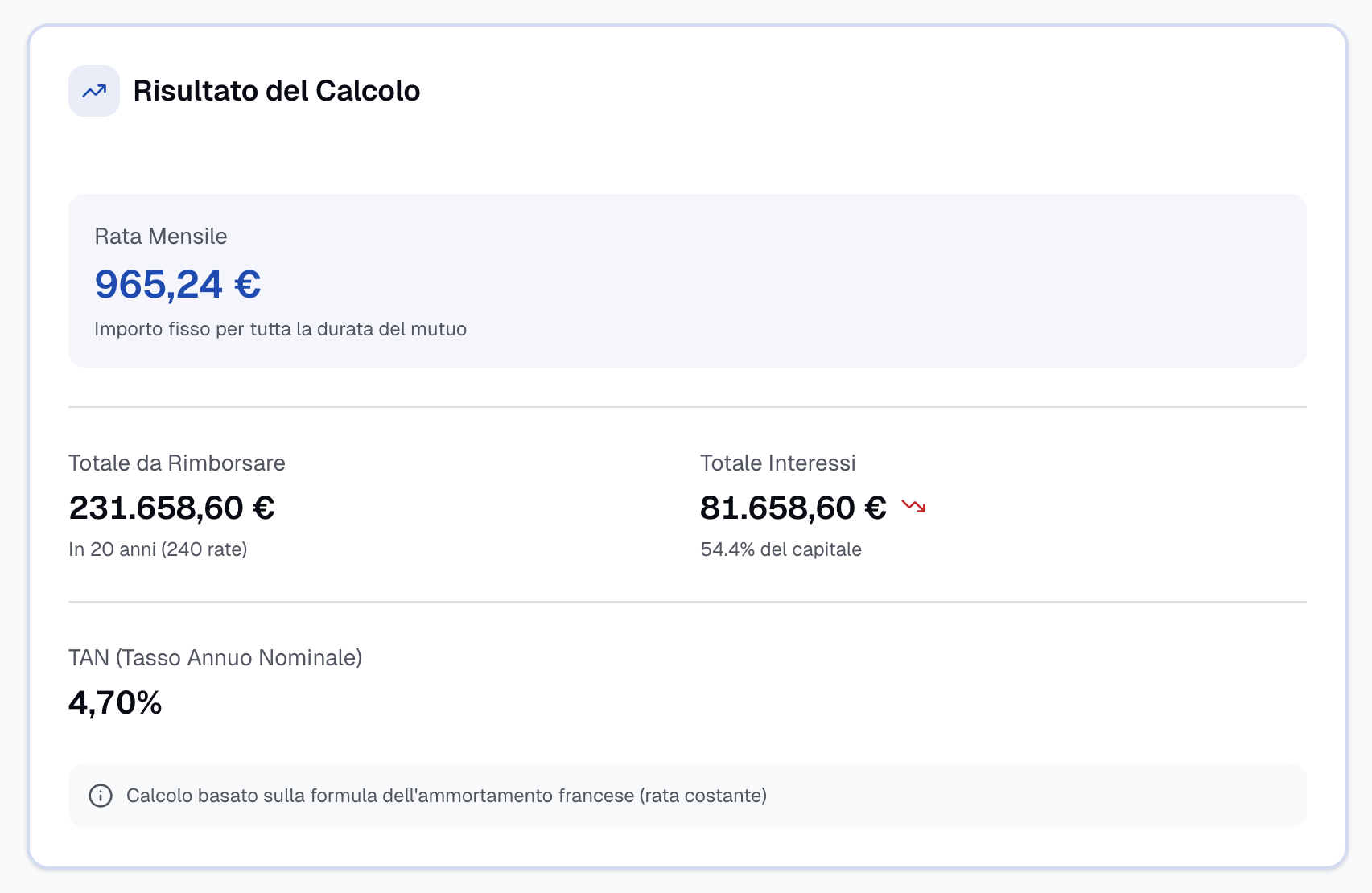

Esempio progressivo: mutuo €100.000 a 20 anni

Partiamo da un caso concreto e costruiamo il TAEG un pezzo alla volta. L'obiettivo è mostrare quanto pesa ogni singola voce di spesa sul costo reale del finanziamento.

Parametri di partenza:

- Capitale: €100.000

- TAN: 3,50%

- Durata: 20 anni (240 rate mensili)

- Rata mensile (solo capitale + interessi): €579,96

Passaggio 1 — Solo TAN, nessun costo aggiuntivo

Quando non ci sono spese accessorie, il TAEG coincide con il TAN. L'equazione si bilancia perfettamente con i = 0,2917% mensile, che annualizzato dà il 3,50%.

| Voce | Importo |

|---|---|

| Capitale erogato | €100.000 |

| Costi iniziali | €0 |

| Importo netto ricevuto | €100.000 |

| Rata mensile | €579,96 |

| TAEG | 3,50% |

Questo è il punto di partenza. Da qui in poi, ogni costo aggiuntivo allontana il TAEG dal TAN.

Passaggio 2 — Aggiungiamo le spese di istruttoria (€800)

La commissione di istruttoria copre l'analisi del merito creditizio, la valutazione documentale e l'apertura della pratica. È un costo una tantum trattenuto dall'importo erogato o addebitato separatamente.

Nel calcolo, l'effetto è semplice: il mutuatario riceve €100.000 ma deve rimborsare come se avesse ricevuto €100.800, perché l'istruttoria riduce il valore netto dell'operazione.

| Voce | Importo |

|---|---|

| Capitale erogato | €100.000 |

| Spese di istruttoria | €800 |

| Importo netto ricevuto | €99.200 |

| Rata mensile | €579,96 |

| TAEG | 3,59% |

Con soli €800 di istruttoria, il TAEG sale di 0,09 punti percentuali. Sembra poco, ma su 20 anni sono circa €800 di interessi aggiuntivi impliciti.

Passaggio 3 — Aggiungiamo la perizia dell'immobile (€350)

Per i mutui ipotecari, la banca richiede una perizia tecnica sull'immobile a garanzia. Il costo — tipicamente tra €200 e €500 — viene addebitato al mutuatario.

| Voce | Importo |

|---|---|

| Capitale erogato | €100.000 |

| Spese istruttoria + perizia | €1.150 |

| Importo netto ricevuto | €98.850 |

| Rata mensile | €579,96 |

| TAEG | 3,63% |

L'impatto incrementale della perizia è modesto (+0,04%), ma i costi iniziali si accumulano. Il TAEG è già salito di 0,13 punti rispetto al TAN dichiarato.

Passaggio 4 — Aggiungiamo l'assicurazione obbligatoria (€1.200/anno)

Qui le cose cambiano radicalmente. La polizza incendio e scoppio sull'immobile è un requisito obbligatorio per i mutui ipotecari, e il suo costo — a differenza dei precedenti — si ripete ogni anno per tutta la durata del finanziamento.

€1.200 all'anno significano €100 al mese in più sulla rata effettiva, e su 20 anni diventano €24.000 complessivi.

| Voce | Importo |

|---|---|

| Capitale erogato | €100.000 |

| Costi iniziali una tantum | €1.150 |

| Assicurazione annua | €1.200 (= €100/mese) |

| Rata effettiva mensile | €679,96 |

| TAEG | 5,50% |

Il salto è enorme: il TAEG passa da 3,63% a 5,50% — quasi due punti percentuali in più. L'assicurazione da sola pesa più di tutti gli altri costi messi insieme. Ecco perché è fondamentale negoziare la polizza o cercare alternative convenzionate: anche €200 in meno all'anno possono abbassare il TAEG di 0,3-0,4 punti.

Passaggio 5 — Aggiungiamo l'imposta sostitutiva (0,25%)

L'imposta sostitutiva è un'imposta dovuta allo Stato, calcolata sull'importo del mutuo. Per la prima casa è pari allo 0,25% (€250 su un mutuo da €100.000), per la seconda casa sale al 2% (€2.000).

| Voce | Importo |

|---|---|

| Capitale erogato | €100.000 |

| Costi iniziali totali | €1.400 |

| Assicurazione annua | €1.200 |

| Rata effettiva mensile | €679,96 |

| TAEG finale | 5,53% |

Riepilogo: l'evoluzione del TAEG voce per voce

Questa tabella riassume l'intero percorso — dal TAN dichiarato al TAEG reale:

| Passaggio | Costo aggiunto | Costo cumulativo | TAEG | Delta vs TAN |

|---|---|---|---|---|

| Solo TAN | — | €0 | 3,50% | — |

| + Istruttoria | €800 (una tantum) | €800 | 3,59% | +0,09% |

| + Perizia | €350 (una tantum) | €1.150 | 3,63% | +0,13% |

| + Assicurazione | €1.200/anno | €25.150 | 5,50% | +2,00% |

| + Imposta sostitutiva | €250 (una tantum) | €25.400 | 5,53% | +2,03% |

Il risultato parla chiaro: un mutuo pubblicizzato al 3,50% costa in realtà il 5,53% quando si includono tutte le spese obbligatorie. Su 20 anni, la differenza ammonta a €25.400 di costi aggiuntivi rispetto al solo TAN.

Puoi verificare questi numeri in autonomia con il nostro calcolatore TAEG online: inserisci il capitale, il TAN, la durata e attiva le singole voci di costo per vedere come ciascuna modifica il tasso effettivo.

Verifica della soglia di usura: il ruolo dei TEGM

Calcolare il TAEG non basta. Una volta ottenuto il tasso effettivo, devi verificare che non superi la soglia di usura stabilita dalla legge. Il meccanismo funziona così:

- Ogni trimestre, Banca d'Italia pubblica i TEGM (Tassi Effettivi Globali Medi), che rappresentano i tassi medi praticati dal mercato per ogni categoria di finanziamento.

- La soglia di usura si calcola con una formula precisa: soglia = TEGM + (TEGM / 4) + 4 punti percentuali, con un tetto massimo di TEGM + 8 punti.

- Se il TAEG di un'offerta supera questa soglia, il tasso è considerato usurario ai sensi dell'art. 644 del Codice Penale.

TEGM attualmente in vigore (categorie principali)

| Categoria | TEGM | Soglia di usura |

|---|---|---|

| Mutui ipotecari | 4,89% | 10,11% |

| Credito personale | 10,33% | 16,91% |

| Aperture di credito | 12,45% | 19,56% |

Dati: Banca d'Italia, ultimo aggiornamento disponibile.

Nel nostro esempio, il TAEG finale del mutuo è 5,53%. La soglia di usura per i mutui ipotecari è 10,11%. Il finanziamento rientra ampiamente nei limiti. Ma attenzione: per un prestito personale con molte spese accessorie, superare il TEGM medio (10,33%) è meno improbabile di quanto si pensi.

Come fare la verifica in pratica

Per controllare che un preventivo non sia usurario:

- Identifica la categoria del finanziamento (mutuo ipotecario, credito personale, cessione del quinto, ecc.)

- Consulta i TEGM sul sito di Banca d'Italia (aggiornati ogni trimestre)

- Calcola il TAEG della tua offerta con il calcolatore TAEG includendo tutte le spese

- Confronta: se il TAEG supera la soglia, segnala all'intermediario e valuta un ricorso all'ABF (Arbitro Bancario Finanziario)

Questa verifica è particolarmente importante per i finanziamenti al consumo e le cessioni del quinto, dove i tassi applicati sono strutturalmente più alti e il margine rispetto alla soglia è ridotto.

Quali spese rientrano nel calcolo del TAEG (e quali no)

Il D.Lgs. 141/2010 e la normativa Banca d'Italia stabiliscono con precisione quali voci vanno incluse nel TAEG. Conoscerle è essenziale per non sottovalutare il costo reale.

Costi inclusi nel TAEG

- Interessi (calcolati in base al TAN)

- Spese di istruttoria della pratica

- Spese di perizia dell'immobile (per mutui ipotecari)

- Imposta sostitutiva (0,25% prima casa, 2% seconda casa)

- Assicurazione obbligatoria (incendio e scoppio per mutui ipotecari)

- Commissioni di incasso rata, se previste

- Costi di mediazione creditizia, quando il finanziamento passa attraverso un intermediario

Costi esclusi dal TAEG

- Assicurazioni facoltative (vita, perdita impiego) — a meno che siano condizione per ottenere il tasso proposto

- Spese notarili per l'atto di mutuo

- Penali di estinzione anticipata

- Interessi di mora (applicati solo in caso di ritardo nei pagamenti)

- Costi di conto corrente, salvo che l'apertura sia obbligatoria per il finanziamento

Questa distinzione è cruciale. Se una banca ti propone un'assicurazione sulla vita come "facoltativa" ma poi il tasso senza polizza è più alto di un punto percentuale, quella polizza è di fatto obbligatoria e il suo costo dovrebbe rientrare nel TAEG. È un punto su cui l'ABF si è espresso più volte a favore dei consumatori.

Quando il TAEG non racconta tutta la storia

Il TAEG è lo strumento migliore per confrontare due offerte a condizioni comparabili, ma ha limiti che è importante conoscere.

Mutui a tasso variabile

Per i mutui indicizzati all'Euribor, il TAEG viene calcolato ipotizzando che il tasso rimanga costante per tutta la durata del finanziamento. Nella realtà, l'Euribor fluttua e con esso la rata e il costo complessivo. A aprile 2026, l'Euribor a 3 mesi si attesta al 2,11%, ma nessuno può garantire dove sarà tra cinque o dieci anni.

Se stai valutando un mutuo variabile, il TAEG ti dà un punto di partenza, ma devi integrarlo con simulazioni a tassi diversi. Il calcolatore mutuo a tasso fisso ti permette di confrontare scenari e capire fino a che punto il variabile resta conveniente.

Estinzione anticipata

Se prevedi di estinguere il mutuo prima della scadenza naturale, il TAEG calcolato sull'intera durata è fuorviante. I costi iniziali (istruttoria, perizia, imposta) si "spalmano" su un periodo più breve, facendo salire il tasso effettivo reale. Un mutuo ventennale estinto dopo 7 anni ha un TAEG effettivo più alto di quello dichiarato.

Periodo di preammortamento

Alcuni mutui prevedono un periodo iniziale in cui si pagano solo interessi, senza quota capitale. Questo periodo altera il calcolo del TAEG perché le rate iniziali sono più basse, ma il capitale non diminuisce. Verifica sempre se il TAEG comunicato tiene conto del preammortamento.

Costi legati al conto corrente

Alcune banche condizionano il tasso agevolato all'apertura di un conto corrente dedicato, con canone mensile e commissioni. Questi costi spesso non rientrano nel TAEG ufficiale, ma incidono sul costo reale del finanziamento. Un canone di €5/mese per 20 anni sono €1.200 — non trascurabili.

TAEG tipici nel 2026: cosa aspettarsi dal mercato

Con i tassi IRS a 20 anni intorno al 2,28% e la politica monetaria BCE in fase di allentamento, il mercato dei mutui nel 2026 offre condizioni migliori rispetto al biennio 2023-2024. Ecco i range di TAEG che si riscontrano mediamente nelle offerte attuali:

| Tipo di finanziamento | Range TAEG tipico | Note |

|---|---|---|

| Mutuo prima casa — tasso fisso | 3,50% – 4,80% | Spread bancario 0,80-1,50% su IRS |

| Mutuo prima casa — tasso variabile | 3,30% – 4,50% | Spread su Euribor 3M + costi |

| Mutuo seconda casa | 4,20% – 5,80% | Imposta sostitutiva al 2% pesa di più |

| Prestito personale | 7,00% – 12,00% | Ampia variabilità in base al profilo |

| Cessione del quinto | 6,50% – 11,00% | Assicurazione obbligatoria inclusa |

Per simulare la rata del tuo mutuo ai tassi correnti, usa il simulatore rata prestito o consulta la nostra guida al calcolo della rata del prestito personale.

Come usare il calcolatore TAEG di RateMaster

Se non vuoi fare i conti a mano — e nessuno te ne fa una colpa — il calcolatore TAEG di RateMaster automatizza l'intero processo:

- Inserisci il capitale e la durata del finanziamento

- Indica il TAN proposto dalla banca

- Attiva le voci di costo: istruttoria, perizia, imposta sostitutiva, assicurazione — ciascuna con il proprio importo

- Leggi il TAEG calcolato e confrontalo con il TAN per capire il reale impatto delle spese

- Verifica la soglia usura: confronta il risultato con i TEGM della categoria corrispondente

Il vantaggio di costruire il calcolo voce per voce — come abbiamo fatto nell'esempio sopra — è che riesci a identificare quale costo pesa di più e dove hai margine di negoziazione. Se l'assicurazione fa salire il TAEG di quasi due punti, forse vale la pena chiedere un preventivo separato alla compagnia.

Per chi sta valutando una surroga del mutuo, il calcolo del TAEG è ancora più importante: la surroga è gratuita (niente istruttoria, perizia a carico della nuova banca, nessuna imposta sostitutiva), quindi il TAEG del nuovo mutuo sarà molto più vicino al TAN rispetto al mutuo originale. Il confronto tra i due TAEG ti dice esattamente quanto risparmi.

Domande frequenti sul calcolo del TAEG

Posso calcolare il TAEG senza un software?

Tecnicamente sì, ma richiede un processo iterativo che a mano è molto laborioso. Serve partire da un valore stimato, verificare se l'equazione si bilancia, aggiustare il tasso e ripetere fino a convergere. In pratica, un foglio Excel con la funzione TASSO.INT o il nostro calcolatore online risolvono il problema in pochi secondi.

Il TAEG è sempre più alto del TAN?

Sì, per definizione. Il TAEG include il TAN più tutti i costi accessori. L'unico caso teorico in cui coincidono è un finanziamento senza alcuna spesa aggiuntiva — situazione che nella pratica non esiste.

Due prestiti con lo stesso TAEG costano uguale?

Non necessariamente. Il TAEG è un tasso annualizzato che facilita il confronto, ma due finanziamenti con lo stesso TAEG e durate diverse avranno costi totali diversi. Inoltre, la distribuzione temporale dei costi (più all'inizio o spalmati) può variare. Il TAEG resta il miglior metro di paragone, ma va letto insieme all'importo totale dovuto.

Cosa succede se il TAEG supera la soglia di usura?

Se dimostri che il TAEG applicato supera la soglia TEGM vigente al momento della stipula, il contratto è nullo relativamente alla clausola sugli interessi (art. 1815, comma 2, Codice Civile). In pratica, non devi pagare alcun interesse — solo il capitale. Puoi presentare ricorso all'ABF o agire in sede giudiziaria.

Il TAEG è indicato nel contratto di mutuo?

Sì, è obbligatorio. Il D.Lgs. 141/2010 impone che il TAEG sia riportato chiaramente nel SECCI (Standard European Consumer Credit Information) e nel contratto di finanziamento. Se non lo trovi, è una grave violazione della normativa sulla trasparenza.

Checklist operativa: prima di firmare il contratto

Prima di accettare qualsiasi finanziamento, segui questi passaggi:

- Raccogli dal preventivo: TAN, spese di istruttoria, perizia, imposta sostitutiva, costo assicurazione annua

- Calcola il TAEG con il calcolatore TAEG di RateMaster o un foglio di calcolo

- Verifica che il TAEG calcolato corrisponda a quello dichiarato nel SECCI

- Confronta il TAEG con la soglia di usura TEGM per la categoria del finanziamento

- Confronta almeno 3 offerte diverse usando lo stesso criterio (TAEG, non TAN)

- Verifica se ci sono costi esclusi dal TAEG (conto corrente obbligatorio, assicurazioni "facoltative" di fatto imposte)

Non saltare nessun punto. La differenza tra un TAEG del 4% e uno del 5,50% su €100.000 a 20 anni equivale a oltre €20.000 in più di costi. Mezz'ora di verifica può farti risparmiare una cifra considerevole.

Fonti e Riferimenti

- D.Lgs. 141/2010 — Attuazione direttiva credito ai consumatori — definizione ufficiale del TAEG e obblighi di trasparenza

- Banca d'Italia — Tassi Effettivi Globali Medi (TEGM) — dati trimestrali e soglie usura

- Banca d'Italia — Trasparenza delle operazioni bancarie — normativa sulla comunicazione ai clienti

- Art. 644 Codice Penale — reato di usura

- ABF — Arbitro Bancario Finanziario — ricorsi su trasparenza e correttezza del TAEG

Approfondimenti correlati

- TAN vs TAEG: differenza spiegata con esempi — quando il TAN inganna e il TAEG rivela il costo reale

- Come calcolare la rata del prestito personale — formula della rata con esempi numerici

- Surroga del mutuo: quando conviene davvero — come il TAEG aiuta a decidere se cambiare banca

- Euribor oggi: andamento e impatto sui mutui — tassi variabili e previsioni 2026

- Termini finanziari nel glossario — definizioni di TAN, TAEG, TEGM, spread e altri concetti chiave