Prima di firmare il mio primo mutuo, ho fatto una cavolata che molti commettono: ho guardato solo la rata mensile senza capire come veniva calcolata. Risultato? Sorprese in fase di delibera e una figuraccia col notaio.

Oggi, dopo anni a masticare questi numeri, ti spiego come funziona davvero - passo dopo passo, senza quelle formule che sembrano scritte in aramaico.

In sintesi: per calcolare la rata servono tre dati (importo, durata, tasso) e un metodo strutturato. Questa guida ti porta dal foglio bianco alla simulazione completa in 10 passaggi, con gli errori da evitare lungo il percorso.

Prima di iniziare

Conosci i Tassi di Interesse

I tassi di interesse possono essere fissi o variabili. Il tasso fisso rimane costante per tutta la durata del mutuo, mentre il tasso variabile può cambiare a seconda delle condizioni di mercato. In Italia, conoscere la distinzione tra TAN (Tasso Annuo Nominale) e TAEG (Tasso Annuo Effettivo Globale) è fondamentale per capire il costo reale del mutuo — se non hai chiara la differenza, leggi la nostra guida TAN vs TAEG.

Documenti Necessari

Prepara i documenti essenziali: situazione reddituale, eventuali garanzie e il costo complessivo del mutuo che include anche spese accessorie come perizia e assicurazione obbligatoria.

Checklist per Calcolare la Rata del Mutuo

-

Definire l'importo del mutuo

Stabilisci l'importo necessario per l'acquisto dell'immobile. Considera anche eventuali spese accessorie che potrebbero influire sul budget totale. -

Determinare la durata del mutuo

La durata può variare da 5 a 30 anni. In Italia, la scelta più comune è tra 20 e 30 anni. Ricorda che una durata maggiore comporta rate più basse ma un costo totale più elevato. -

Scegliere il tipo di tasso: fisso o variabile

Considera le tue preferenze e la tua tolleranza al rischio. Se preferisci sicurezza e stabilità, un tasso fisso potrebbe essere la scelta migliore. -

Calcolare il tasso di interesse

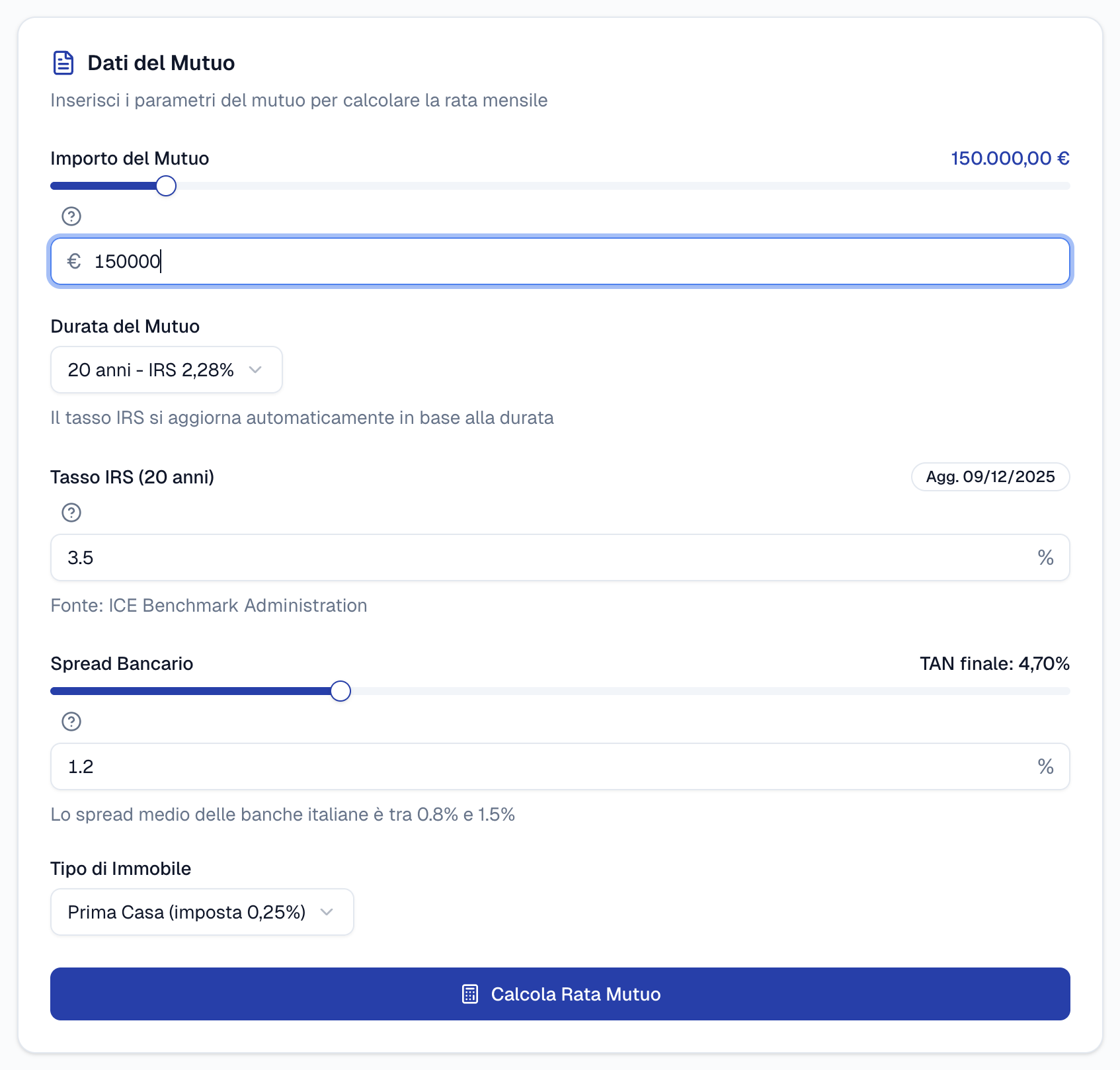

Utilizza un calcolatore del mutuo a tasso fisso per stimare il tasso effettivo e il relativo impatto sulla rata mensile. Nell'esempio qui sotto, abbiamo inserito un mutuo di 150.000 € a 20 anni con un tasso IRS del 3,5% e uno spread bancario dell'1,2%, ottenendo un TAN finale del 4,70%.

-

Stimare il TAEG

Il TAEG include tutte le spese legate al mutuo. Usa il calcolatore per il TAEG per una stima precisa del costo totale del mutuo. -

Inserire i dati nel calcolatore

Usa i valori determinati nei passaggi precedenti. Inserisci l'importo del mutuo, la durata e il tasso di interesse per ottenere una prima stima della rata. -

Analizzare i risultati

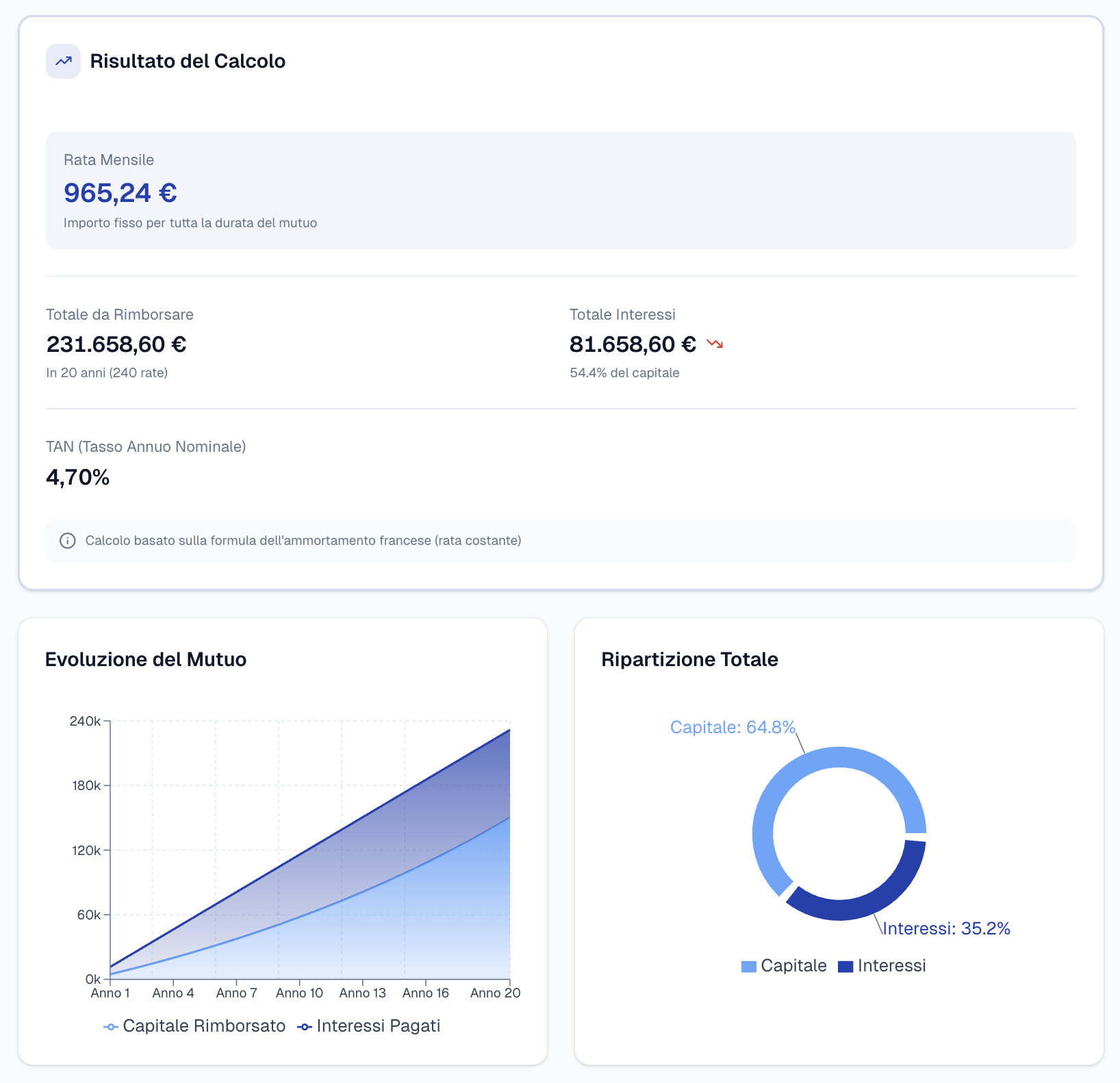

Esamina l'importo della rata mensile prevista. Con i dati inseriti nell'esempio, la rata mensile risulta di 965,24 €, con un totale da rimborsare di 231.658,60 € e interessi complessivi di 81.658,60 € (pari al 54,4% del capitale). Verifica che rientri nel tuo budget mensile disponibile.

-

Simulare scenari alternativi

Prova con diverse durate e tassi di interesse per vedere come cambiano le rate. Questo aiuta a trovare la soluzione più adatta alle tue esigenze. -

Considerare i costi accessori

Oltre alla rata mensile, considera le spese di assicurazione obbligatoria e altre commissioni bancarie per avere un quadro completo. -

Verifica della capacità di rimborso

Assicurati che la rata del mutuo non superi il 30-35% del tuo reddito netto mensile, come raccomandato da molte banche italiane.

Errori da evitare (li ho visti tutti)

- Ignorare il TAEG e guardare solo il TAN - errore classico da principianti

- Sottovalutare le spese accessorie (perizia, istruttoria, assicurazione... si accumulano in fretta)

- Pensare "tanto i tassi non saliranno mai" - chiedete a chi ha firmato nel 2021

- Non fare stress test con tassi più alti

- Prendere una rata al limite del budget - e se poi arriva una spesa imprevista?

Strumenti utili

Adesso tocca a te. Segui la checklist dall'alto, inserisci i tuoi numeri nel calcolatore mutuo tasso fisso e stampa il risultato. Quando andrai in banca con i calcoli già fatti, il consulente ti prenderà molto più seriamente — e tu saprai riconoscere un'offerta buona da una mediocre.

Fonti e Riferimenti

- Banca d'Italia — Guida al mutuo — cos'è e come funziona

- Consob — Educazione finanziaria — guida per risparmiatori

- ABI — Linee guida mutui residenziali — standard di settore

Approfondimenti correlati

- Calcolo rata mutuo: formula, esempi e simulatore — guida completa con caso pratico

- Calcolo TAEG: cos'è e come calcolarlo — per capire il costo reale del finanziamento