Luca aveva 20.000 euro fermi sul conto corrente da tre anni. "Non sapevo dove metterli", mi ha raccontato. "La banca mi dava lo 0,1%, praticamente niente."

È una situazione comune: soldi fermi sul conto mentre l'inflazione li erode. A 35 anni, ingegnere nel tech a Milano, Luca voleva comprare casa entro 5 anni. Ha scoperto cosa succede quando l'interesse si accumula su se stesso.

Obiettivo: accumulare l'anticipo per un immobile in 5 anni. Metodo: confronto tra tre strumenti (fondo comune, conto deposito, azioni) con interesse composto. Risultato: +62% rispetto al conto corrente tradizionale.

La situazione di Luca

Luca lavora nel settore tecnologico e percepisce un reddito annuo di circa 50.000 euro. Negli ultimi anni, ha accumulato un risparmio di 20.000 euro, custodito in un conto a basso interesse presso una banca tradizionale. Con l'obiettivo di acquistare una casa entro cinque anni, Luca è preoccupato che i suoi risparmi non crescano a sufficienza per coprire una parte significativa del costo.

Le opzioni sul tavolo

Investimento in un fondo comune di investimento

Un'opzione per Luca è investire in un fondo comune, che promette un rendimento medio annuo del 5%. Questo tipo di investimento offre una diversificazione automatica, riducendo il rischio associato a singoli titoli azionari.

Apertura di un conto deposito vincolato

Un'altra possibilità è un conto deposito vincolato, che offre un interesse composto con un rendimento annuo del 3%. Anche se il tasso è più basso rispetto al fondo comune, la sicurezza di un ritorno garantito può essere attraente.

Investimento diretto in azioni

Infine, Luca potrebbe considerare l'investimento diretto in azioni con un potenziale rendimento più elevato ma anche con un rischio maggiore. In media, i mercati azionari hanno storicamente offerto un rendimento del 7% annuo.

I calcoli

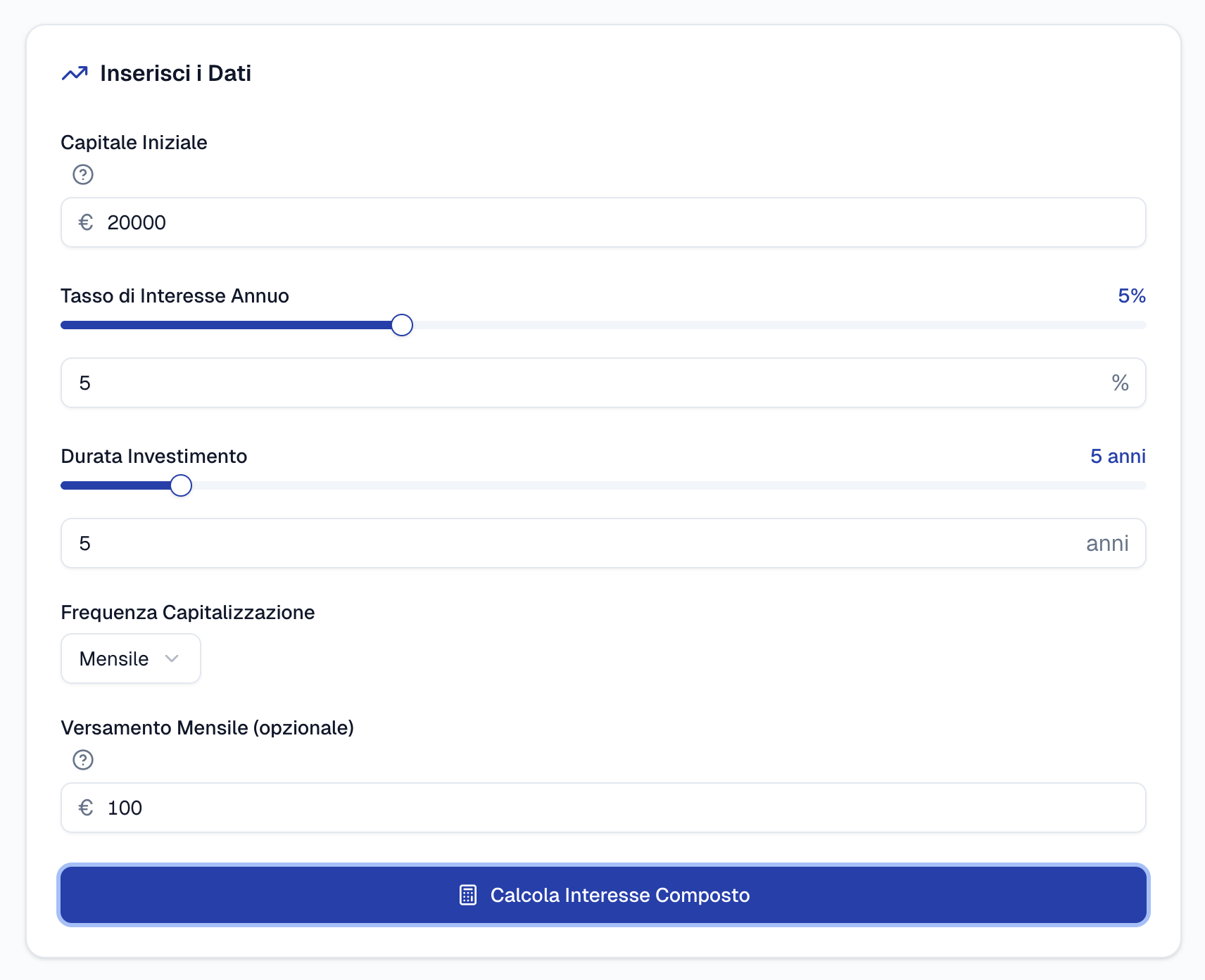

Per aiutare Luca a valutare queste opzioni, possiamo utilizzare un calcolatore di interesse composto. Consideriamo l'investimento iniziale di 20.000 euro per un periodo di cinque anni.

| Opzione | Tasso di interesse annuo | Valore finale stimato |

|---|---|---|

| Fondo comune | 5% | 25.525 € |

| Conto deposito vincolato | 3% | 23.184 € |

| Investimento diretto in azioni | 7% | 28.051 € |

Ma Luca ha fatto una scoperta interessante: aggiungendo un versamento mensile di 100 euro al suo investimento, i numeri cambiano radicalmente. Ecco come ha impostato il calcolatore:

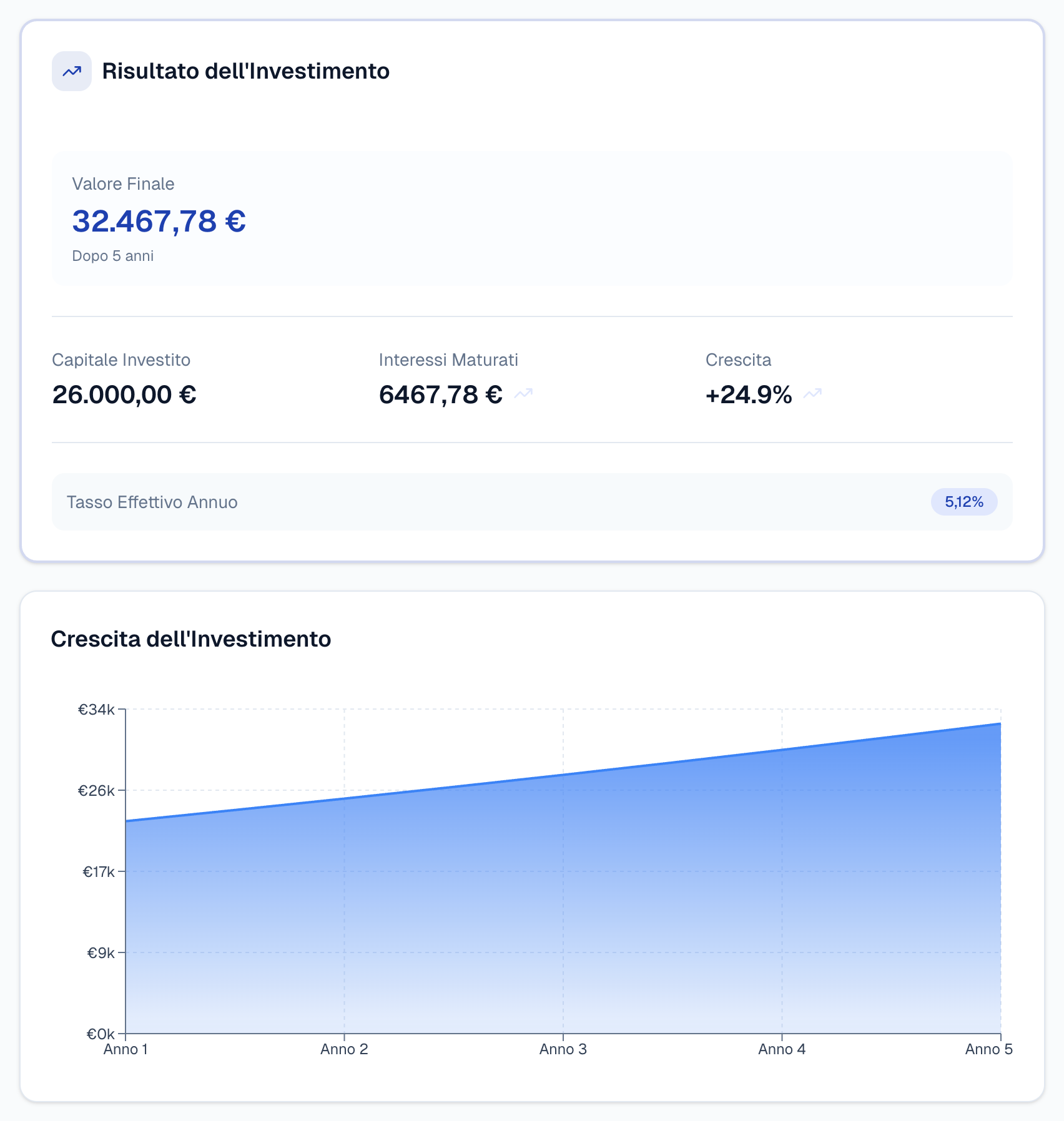

Con un capitale iniziale di 20.000 €, un tasso del 5%, una durata di 5 anni e versamenti mensili di 100 €, il risultato è sorprendente:

Il valore finale raggiunge 32.467,78 €, con un capitale investito complessivo di 26.000 € (20.000 € iniziali + 6.000 € di versamenti mensili) e interessi maturati di 6.467,78 €. Una crescita del 24,9% che dimostra la potenza combinata dell'interesse composto e dei versamenti regolari.

La decisione di Luca

Dopo aver esaminato i dati e considerato il suo profilo di rischio, Luca ha optato per un mix tra il fondo comune e le azioni. Ha deciso di investire 10.000 euro nel fondo comune e i restanti 10.000 euro in azioni dirette, aggiungendo versamenti mensili di 100 euro. Questa combinazione gli permette di bilanciare il rischio e la sicurezza, massimizzando al contempo il potenziale di crescita dei suoi risparmi grazie al piano di accumulo costante.

Cosa puoi imparare

La lezione più importante dalla storia di Luca non è la matematica. È che aspettare costa caro. Con i tassi dei conti deposito saliti dopo le politiche BCE del 2023-2024, oggi ci sono opzioni che tre anni fa non esistevano. Ma il tempo perso non si recupera.

Suggerimento: Esplora diverse combinazioni di investimento per trovare quella che meglio si adatta ai tuoi obiettivi e alla tua tolleranza al rischio.

Simula il tuo caso

Per concludere con un'azione concreta, puoi utilizzare il calcolatore di interesse composto su RateMaster.it per simulare le tue opzioni di investimento e scoprire quale potrebbe essere la migliore strategia per raggiungere i tuoi obiettivi finanziari.

Luca ha iniziato con 20.000 € e un piano semplice. Dopo 5 anni, avrà accumulato oltre 32.000 €. Non servono mosse geniali — serve iniziare, essere costanti e lasciare che il tempo faccia il suo lavoro. Simula il tuo scenario e scopri dove puoi arrivare.

Fonti e Riferimenti

- Banca d'Italia — Educazione finanziaria — guida al risparmio e agli investimenti

- Consob — Guida agli investimenti — rischi e rendimenti

- COVIP — Previdenza complementare — fondi pensione e piani di accumulo

Approfondimenti correlati

- Calcolo rata mutuo: formula, esempi e simulatore — quando l'interesse composto lavora contro di te (nel mutuo)

- Mutuo 2026: previsioni sui tassi — come i tassi BCE influenzano anche i rendimenti